스노우플레이크는 클라우드 데이터 플랫폼 분야에서 아마존(AWS), 마이크로소프트(Azure) 등과 어깨를 나란히 하는 선두기업이다. 공모가 밴드는 75~85달러다.

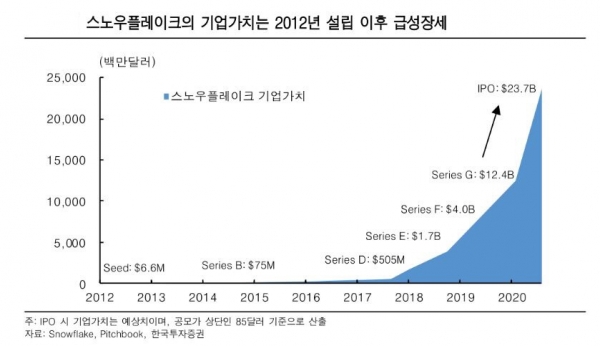

15일 한국투자증권에 따르면 상장 이후 스노우플레이크의 기업가치는 약 240억달러에 달할 전망이다. 2020년 2월에 있었던 Series G 펀딩 때의 기업가치 124억달러에 비해 2배가량 증가한 규모다. 이는 상반기 코로나19로 기업들의 디지털 트랜스포메이션 가속화가 긍정적인 환경을 조성한 가운데 스노우플레이크의 서비스 확장과 적극적인 마케팅이 매출액 급증에 유효하게 작용한 영향이다.

스노우플레이크는 워렌 버핏이 이끄는 버크셔 해서웨이가 스노우플레이크 주식 717만주를 매입한다고 밝혀 특히 시장의 이목을 끌고 있다. 고객관계관리 솔루션 1위 기업인 세일즈포스닷컴의 벤처자회사도 파트너십을 공고히 하는 차원에서 313만주를 매입한다.

스노우플레이크는 데이터 클라우드 분야의 1등 기업 도약을 꿈꾸고 있다. 그리고 이 목표를 이루기 위해 단계적으로 서비스 확장을 거듭해왔다. 2014년, 스노우플레이크는 클라우드 데이터 웨어하우스(Data Warehouse)로 처음 서비스를 시작했다. 데이터 웨어하우스는 고객사가 모아둔 방대한 양의 데이터를 분석하기 용이한 형태로 저장하고, 이용자로 하여금 빠르게 데이터에 접근할 수 있도록 한다.

이후 2019년에는 클라우드 데이터 플랫폼(Data Platform)으로 영역을 확장했다. 해당 플랫폼을 통해 AWS, Azure, Google Cloud 등 퍼블릭 클라우드에 저장된 데이터까지 한번에 불러와 분석과 처리를 진행할 수 있다. 더 나아가 스노우플레이크가 지향하는 데이터 클라우드(Data Cloud)에서는 퍼블릭 및 프라이빗 클라우드 뿐만 아니라 기업 자체 서버 내(on-premise) 데이터까지 한 데 모아 쉽고 빠르게 데이터를 분석하고 공유할 수 있다.

시장조사기관 IDC에 따르면 스노우플레이크의 사업영역을 아우르는 ‘애널리틱스 데이터 관리, 통합 플랫폼, 비즈니스 인텔리전스, 애널리틱스 툴’의 통합 시장규모가 2020년 말 560억달러에서 2023년말 840억달러까지 증가할 것으로 예상된다. 해당 사업분야의 구조적 성장이 기회요인으로 작용하고 있다.

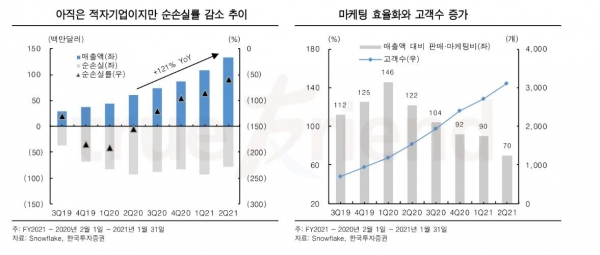

스노우플레이크의 서비스는 하나의 플랫폼에서 다양한 데이터와 기능을 활용할 수 있고, 스토리지와 컴퓨팅이 분리되어 속도가 빠르며, 리소스를 사용한 만큼만 과금하는 구조 등이 주요 특징이다. 이는 고객사의 수요를 충족시키며 지속적인 매출 증가를 견인하고 있다. 최근 분기(2Q21) 기준 매출액은 전년동기 대비 121% 증가하며 세 자릿수 증가율을 유지하고 있다.

또 다른 핵심지표인 순매출유지율(Net Revenue Retention Ratio, 전년대비 동일 고객군으로부터의 매출액 증감으로 산출)은 최근 분기 기준 158%를 기록하고 있다. 전년동기 220%를 상회하는 최고치를 기록한 후 유지율 상승세가 둔화되는 양상이다. 그러나 기존 고객들의 서비스 이용이 장기화되고 있으며, 클라우드 기반 기업들의 상장 당시 순매출유지율과 비교해도 최고 수준임을 고려했을 때 여전히 매우 양호하다는 점을 알 수 있다.

한국투자증권 방경내 연구원은 “중장기적으로 데이터 클라우드 산업의 구조적 성장을 기대하는 한편, 그 속에서 우위를 점할 가능성이 큰 스노우플레이크의 경쟁력이 부각될 것으로 전망한다”면서 “올해 최초로 유망 테크 기업의 상장 소식에 시장의 기대감 역시 고조되고 있어 흥행이 예상된다”고 밝혔다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)