KTB투자증권은 위지윅스튜디오에 대해 16일 신종 코로나바이러스 감염증(코로나19)으로 상반기 부진한 실적을 기록했지만, 내년에는 영화산업 회복으로 실적 성장을 기대한다며 투자의견 ‘매수’, 목표주가 5500원을 제시했다.

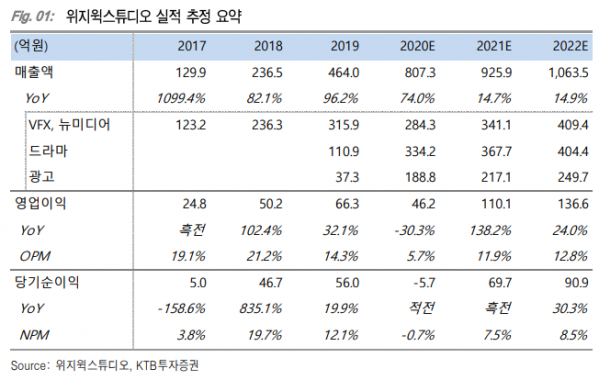

김영준 연구원은 “올해 예상 매출액은 전년 대비 74% 증가한 807억 원, 영업이익은 30% 줄어든 46억 원을 전망한다”며 “래몽래인, ANP커뮤니케이션즈를 연결회사로 편입하면서 매출액은 전년 대비 큰 폭으로 증가하겠지만, 본업인 VFX, 뉴미디어 사업 부문 실적이 부진해 영업이익은 크게 감소할 것으로 보인다”고 분석했다.

김 연구원은 “코로나19에도 불구하고 드라마 제작, 오프라인 전시 광고 부문은 견조한 실적을 기록하고 있다”며 “위지윅스튜디오 실적 개선의 핵심은 영화 산업의 회복으로, 내년부터는 VFX, 뉴미디어 관련 매출 발생해 회복세를 보일 것으로 기대한다”고 내다봤다.

이어 “올해 상반기 부진한 실적을 기록했지만, 사업 확장은 계획대로 이뤄진 것으로 평가한다”며 “래몽래인, ANP커뮤니케이션즈를 연결회사로 편입한 후 VFX 기술을 기반으로 드라마, 콘텐츠, 엔터테인먼트 등으로 밸류체인을 강화해 통합 스튜디오로 변화하고 있다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)