▲자료제공=NH투자증권

NH투자증권은 CJ대한통운이 택배 물동량 증가로 3분기 호실적을 기록할 것으로 전망하며, 목표주가를 기존 19만 원에서 22만 원으로 상향 조정하고 투자의견 매수를 유지했다.

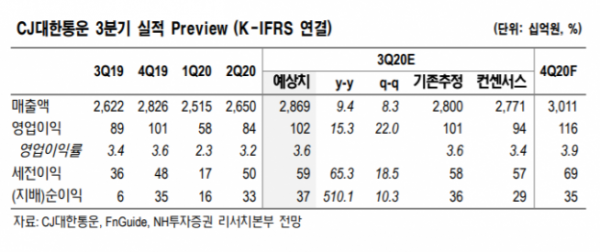

17일 NH투자증권은 CJ대한통운이 3분기 매출액 2조8687억 원, 영업이익 1023억 원을 기록할 것으로 전망했다. 이는 전년 동기 대비 매출액은 9.4%, 영업이익은 15.3% 증가한 수치다.

정연승 NH투자증권 연구원은 “택배 물동량 증가와 글로벌 부문 실적 회복에 따라 호실적을 기대한다”며 “영업외비용 통제 노력으로 순이익은 전년 동기 대비 510% 성장한 367억 원을 기록할 것으로 전망한다”고 말했다.

정 연구원은 “이커머스 확대와 코로나19로 인한 비대면 수요 증가로 하반기에도 전년대비 20% 이상 택배물동량 증가가 전망된다”며 “2021년에도 택배, 글로벌 사업의 외형성장 및 수익성 개선이 이어질 것으로 판단되고 배당 가능성을 감안하면 (주가)추가적 상승 여력이 존재한다”고 분석했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)