중소기업계 “과도한 경영 간섭…기업 하려는 사람 없을 것”

개인 유사법인을 겨냥한 초과 유보소득 과세를 놓고 중소기업계의 반발이 거세다. 신종 코로나바이러스 감염증(코로나19) 여파로 어려운 상황에서 정부가 기업에 지원은커녕 규제를 강화하고 있다는 주장이다.

20일 업계에 따르면 가족기업은 내년부터 일정 수준 이상 유보금을 갖고 있으면 사실상 배당한 것으로 간주해 배당소득세를 내야 한다. 구체적인 대상 기업은 최대주주와 특수관계인 지분율이 80% 이상인 법인이다. 이는 올해 7월 기획재정부가 발표한 ‘2020 세법개정안’ 내용으로 조세특례제한법을 개정해 시행된다.

기재부는 ‘개인 유사법인의 초과 유보소득 배당 간주’를 신설해 특수관계인 지분율이 80% 이상이면 일반적 주주 구성을 갖춘 법인으로 보기 어렵고, 조세 회피 목적이 있다고 간주했다. 현재 법인세 최고 세율은 25%, 소득세 최고 세율은 45%다. 이 같은 세율 차이를 이용해 개인 사업자나 다름없는데도 법인 등록을 한 곳에 대해 기재부는 유보소득세를 만들어 세금을 물리겠다는 것이다. 당기순이익의 50% 또는 자본금과 이익잉여금ㆍ자본잉여금을 합한 자기자본의 10%까지만 ‘적정 유보소득’으로 보고, 이를 초과하는 유보금부터 과세하겠다는 방침이다. 과세 대상이 되는 유보소득은 2021년도 귀속분부터이며 상장ㆍ비상장 법인 모두 대상이다.

개정안에 따르면 가구업계 비상장사인 시몬스는 초과 유보금이 있을 시 과세 대상이나 상장사인 에이스침대는 과세 대상이 아니다. 시몬스는 안정호 대표가 지분 100%를 보유하고 있고, 에이스침대는 안성호 대표가 74.56%, 안유수 회장이 지분 5%를 보유해 특수관계인 지분율이 79.56%다. 안성호 대표는 안유수 에이스침대 회장의 장남이며, 안정호 대표는 차남이다. 즉 두 기업 모두 가족기업이자 형제기업인 셈이다.

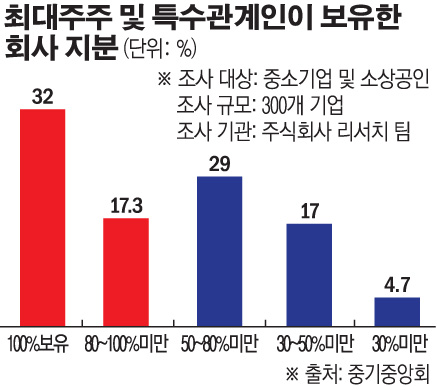

시몬스처럼 비상장 중소기업 중에서는 최대주주와 특수관계인 지분율이 80% 이상인 경우는 흔하다. 중소기업중앙회가 8월 비상장 중소기업 300곳을 대상으로 ‘법인의 초과 유보소득 과세에 대한 중소기업 의견’을 조사한 결과 최대주주와 특수관계인이 보유한 회사 지분이 80% 이상인 기업은 49.3%에 달했다. 지분 100% 보유 기업은 전체의 32%로 가장 많았다. 이중 당기순이익의 50% 이상을 유보소득으로 갖고 있는 기업은 30.8%로 전체 중소기업으로 따지면 9.3%가 유보소득세 대상인 것으로 파악된다. 유보소득 과세가 기업 경영에 악영향을 미치는지에 대한 의견은 ‘그렇다’가 전체의 71.4%로 대부분을 차지했다.

중소기업계는 이 같은 유보소득세가 과도한 경영 간섭이라고 반발하고 있다. 코로나19 확대로 중소기업 경영 환경이 안 그래도 어려운 때에 정부가 부담을 더 한다는 목소리도 높다. 심승일 한국고압가스공업협동조합연합회장은 “유보금은 미래 신사업 준비 등 투자를 위해 필요한 것”이라며 “과도한 과세는 기업 경쟁력을 떨어트리고 경제 전체의 악순환을 가져올 것”이라고 지적했다. 심 회장은 삼정가스공업 대표로 기업 지분율 80% 이상을 보유하고 있다. 그는 “이렇게까지 기업에 부담을 주면 앞으로 기업 하려는 사람이 생기지 않을 것”이라고 강조했다.

중기중앙회는 중소기업계의 반대 목소리를 수렴해 지난달 제도 개선 의견서를 기획재정부에 제출했다. 의견서에는 문제가 되는 기업만 선별해 패널티를 부여하는 사후 규제를 적절하다는 내용이 담겼다. 또, 적정 유보소득 기준을 대폭 상향하거나 법 적용 대상을 축소해 달라고 덧붙였다.

기획재정부는 최대주주와 특수관계인 지분율이 80% 이상이고, 유보소득을 초과한 기업일지라도 과세 대상이 아닐 수 있다고 밝혔다. 즉, 사업 특성이나 상황을 고려해 과세 제외 법인은 향후 시행령에 규정하겠다는 입장이다. 기재부 관계자는 “유보소득의 구체적인 계산은 시행령에 위임한 상태”라며 “투자 활동 등 정상적으로 사업을 하는 기업이 불가피하게 유보금을 쌓아 둔 경우를 반영해 이들 기업에는 적용이 안 되도록 기준을 마련하고 있다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)