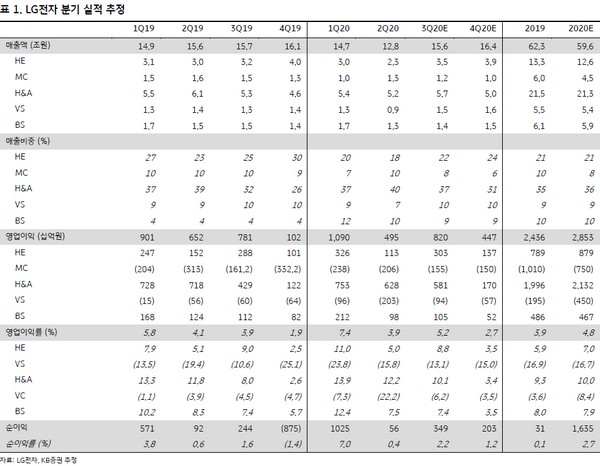

KB증권 김동원 연구원은 “올해 LG전자 전장부품 (VS)의 수주잔고는 전년 대비 13% 증가한 60조 원으로 예상되지만, 최근 전기차 부품의 주문급증 추세를 고려하면 수주잔고 60조 원을 웃돌 가능성도 큰 것으로 추정한다”며 “이는 올 4분기부터 유럽, 북미 완성차 업체들이 전기차 신모델 출시를 대거 준비하며 전기차 부품의 토탈 솔루션 공급업체인 LG전자에 일괄 주문방식인 턴키(Turn Key) 주문이 증가 추세에 있기 때문”이라고 설명했다.

김 연구원은 “특히 올 4분기 이후 과거 저가 수주된 전장부품의 매출인식이 종료된다는 점을 고려하면 내년 2분기부터 VS 부문의 흑자전환 가능성이 커질 것”이라며 “또 LG화학 배터리 분사를 계기로 이익 기여가 제한적인 중복사업의 포트폴리오 효율화로 수익성 개선이 전망되는 동시에 향후 양호한 수익성의 순수 전기차 부품 수주에 집중할 수 있는 사업환경 조성으로 내년 흑자전환 시기가 한층 빨라질 것”이라고 예상했다.

그는 “올 하반기 LG전자 영업이익은 코로나19의 비대면 홈 이코노미 확산에 따른 가전, TV 수요증가로 과거 9년간(2011~2019년)의 하반기 평균 영업이익(5017억 원)을 2.5배 웃돈 1.3조 원으로 추정돼 사상 최대 실적 달성을 기대한다”며 “특히 4분기부터 LG전자는 전 세계 시장규모가 각각 88조 원, 56조 원으로 추정되는 마스크, 탈모 시장에 공기청정 기능의 퓨리케어 마스크, 탈모치료기인 프라엘 메디헤어 (미 FDA 승인) 등의 기능성 신가전을 출시하며 이익 성장 견인을 기대한다”고 밝혔다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)