NH투자증권이 23일 엘앤케이바이오에 대해 3세대 척추임플란트 ‘익스팬더블 케이지(Expandable Cage)’의 미국 매출 증가로 3분기 실적 턴어라운드와 관리종목 우려가 해소될 것으로 예상했다. 다만 투자의견과 목표주가는 제시하지 않았다.

NH투자증권 구완성 연구원은 “엘앤케이바이오의 주가는 관리종목 지정 우려와 오버행 이슈로 하락했다”면서 “그러나 3분기 턴어라운드를 기점으로 각종 우려가 해소하고 실적 성장이 본격화할 것으로 전망한다”고 말했다. 이날 전환사채 19만2880주가 추가 상장될 예정인데 잔여 전환 가능 주식 수는 6만9974주로 오버행 이슈도 해소 국면에 접어들었다는 게 구 연구원의 판단이다.

엘앤케이바이오는 ‘내부회계관리제도 검토의견 비적정’으로 작년 3월부터 매매거래가 정지됐으나 올해 5월 거래가 재개됐다. 3년 연속 적자로 만약 올해까지 영업적자를 기록한다면 관리종목으로 지정된다.

그는 척추 상단부터 하단까지 풀 라인업(full line-up) 제품 갖춘 척추 임플란트 기업이라는 점에 주목했다. 구 연구원은 “디스크 사이에 삽입하는 수술 재료(케이지)는 1세대 플라스틱 소재의 피크(Peek)와 2세대 3D 프린팅 제품부터 3세대 티타늄 소재의 익스팬더블 제품까지 발전했다”면서 “특히 3세대 분야에서 글로버스 메디컬이라는 업체가(매출액 7억8536만 달러, 시가총액 48억 달러)이 독보적인데 글로버스는 총 9종의 품목허가 보유하고 있다”고 설명했다. 이어 “엘앤케이바이오는 작년 하반기 제품(XT, XL, XTP) 3종의 미국 허가를 완료했다”면서 “올해 추가로 3건 허가 시 글로버스에 이어 품목허가 기준 2위 업체로 도약할 수 있다”고 덧붙였다.

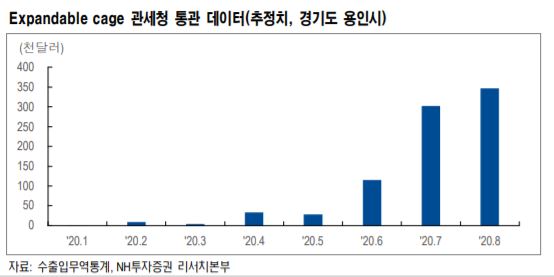

구 연구원은 “지난해 거래정지 기간 구조조정으로 인력을 감축했으며 판관비도 15.5% 줄었다”면서 “저마진의 국내 사업은 철수했고 미국 유통사 26개 업체와 계약 체결해 7월부터 선적을 개시했다”면서 “연말까지 60개 대리점 계약을 목표로 하고 있는데 4분기 XAI, XCI 등 3종 미국식품의약국(FDA) 허가도 기대된다”고 말했다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)