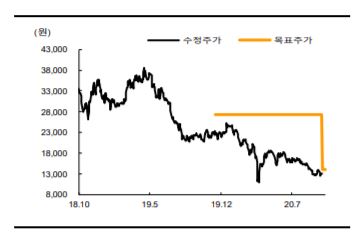

▲제주항공 목표주가 추이 (SK증권)

SK증권은 29일 제주항공에 대해 유상증자에 성공하면서 당장의 유동성 위기는 넘어갈 수 있게 됐지만 넉넉한 수준이 아니라고 평가했다. 이에 목표주가를 2만7355원에서 1만4000원으로 하향 조정했다. 투자의견도 매수에서 중립으로 낮춰 잡았다.

유승우 SK증권 연구원은 "신종 코로나바이러스 감염증(코로나19) 이후 아시아나항공과 이스타항공은 매각에 실패했고, 티웨이항공은 유상증자에 실패, 플라이강원은 무급휴직에 이어 매각설이 나올 정도로 대부분의 항공사가 자체적으로 유동성 위기를 극복하기 어려운 국면에 치닫고 있다"면서 "이런 가운데 제주항공은 대한항공과 함께 유상증자에 성공해 유동성 위기를 일부 축소시켰다"고 말했다. 이어 "지난달 21일 자로 유상증자 대금 1506억 원가량이 납입 완료돼 당장의 급한 불은 끈 상황"이지만 "코로나19 진행 상황에 따라 추가적인 자금 조달이 필요할 수도 있는 금액"이라고 덧붙였다.

당장의 불은 껐지만, 우려는 남아있다. 당장 3분기에도 영업적자가 이어질 것으로 예상된다. 유 연구원은 "3분기 매출액은 717억 원, 영업손실은 617억 원을 기록할 것으로 전망된다"면서 "코로나19 여파로 매출액이 전년 동기 대비 80.6% 하락했고, 고정비 부담으로 영업적자 지속이 불가피한 상황"이라고 말했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)