(자료=삼성증권)

삼성증권은 7일 카카오에 대해 언택트 신사업의 매출 고성장, 주요 자회사 기업공개 일정을 고려하면 주가 상승세가 이어질 전망이라며 투자의견 ‘매수’, 목표주가 44만 원을 제시했다.

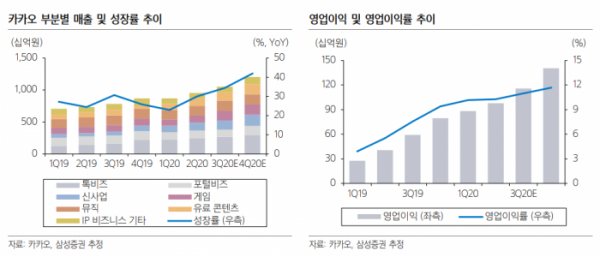

오동환 연구원은 “3분기 매출액은 전년 동기 대비 34.4% 증가한 1조527억 원으로 신종 코로나바이러스 감염증(코로나19) 재확산에도 빠른 성장세가 유지될 전망이다”며 “언택트 신사업 매출이 증가하면서 3분기 영업이익은 95.7% 늘어난 1157억 원을 기록해 시장기대치에 부합할 것으로 보인다”고 분석했다.

오 연구원은 “카카오 매출 중 경기에 민감하게 반응하는 포털 비즈 비중은 11%에 불과하며, 나머지 사업부는 구조적으로 경기와 무관하게 성장하거나, 오히려 코로나19로 성장이 촉진되는 언택트 관련 사업에서 발생한다”며 “올해 카카오는 모바일 광고, 이커머스 등 신사업 성장으로 114% 영업이익 증가를 기대한다”고 내다봤다.

그는 “청약 열풍으로 이어진 카카오게임즈의 상장 이후에도 카카오는 뱅크, 페이지, 커머스, 재팬 등의 상장을 계획 하고 있다”며 “신사업의 구조적 성장성과 공모 시장 유동성을 고려하면, 자회사들의 공모 흥행 가능성은 매우 크며, 이는 카카오의 기업가치 상승으로 이어질 전망이다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)