(자료=키움증권)

키움증권은 8일 스튜디오드래곤에 대해 다가올 멀티 OTT 시대, 중국시장 재개방 등을 고려하면 가장 매력적인 드라마 제작사라며 투자의견 ‘매수’, 목표주가 11만 원을 제시했다.

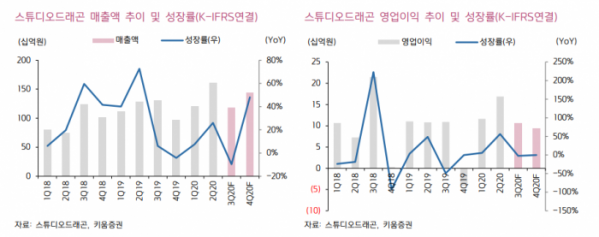

이남수 연구원은 “3분기 매출액은 전년 동기 대비 9.7% 감소한 1184억 원, 영업이익은 2.3% 감소한 107억 원을 예상한다”며 “2분기 텐트폴 드라마(제작사의 라인업에서 가장 성공 가능성이 큰 드라마)가 부재하면서 지난 분기 대비 실적은 다소 주춤할 것으로 보인다”고 분석했다.

이 연구원은 “그러나 tvN, OCN을 통한 드라마 편성이 연간 지속하고 ‘사이코지만 괜찮아’, ‘비밀의 숲 2’ 등을 넷플릭스 동시 방영하면서 국내 최대 드라마 스튜디오로서 입지에는 변함없다”고 판단했다.

그는 “넷플릭스 오리지널 ‘스위트 홈’이 방영되면 캡티브 편성(계열사 간 내부거래) 대비 상향된 마진을 확보할 것으로 보인다”며 “상반기 ‘나 홀로 그대’와 함께 넷플릭스 오리지널 시리즈 2편을 제작하며, 지난해 넷플릭스와 맺은 드라마 제작 공급을 차질없이 진행하고 있다”고 설명했다.

이어 “글로벌 OTT 간 자사 IP 공유를 제한하며, 신규 IP 확보에 돌입하면서 멀티 OTT 시대에 국내 드라마 제작사의 OTT 수출은 더욱 증가할 것으로 예상한다”며 “향후 글로벌 OTT의 국내 제작사와의 협업 등을 고려하면 스튜디오드래곤은 멀티 OTT 시대의 가장 매력적인 드라마 제작사로 판단한다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)