NH투자증권은 휴젤에 대해 19일 3분기 실적개선 기대감에 이어 중국서 레티보 허가 승인 모멘텀도 존재한다며 투자의견 '매수'를 유지하고 목표주가는 23만 원으로 상향 조정했다.

나관준 NH투자증권 연구원은 "지난 15일 중국 CDE(의약품심사평가센터) 허가 심사 목록에서 톡신 ‘레티보’가 제외되면서, NMPA(국가의약품감독관리국)로 심사 결과 정식 이관된 것으로 파악한다"며 "NMPA의 최종 의사결정 앞둔 상태로, 중국 허가 승인 가능성 높은 것으로 판단한다"고 설명했다.

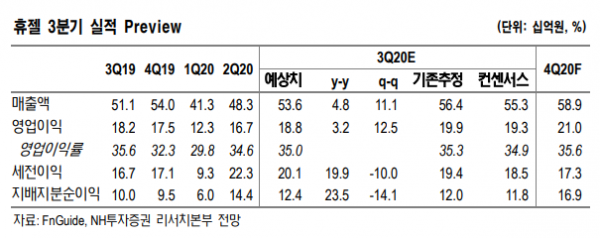

나 연구원은 "3분기 연결 매출액은 전년 동기 대비 4.8% 증가한 536억 원, 영업이익은 3.2% 줄어든 188억 원으로 추정한다"면서 "2분기에 이어 3분기에도 견조한 내수 매출 지속, 수익성 높은 수출 회복세로 실적 개선이 기대된다"고 내다봤다.

그는 "3분기 톡신, 필러 내수 각각 188억 원, 45억 원을 기록해 경쟁사간 톡신 분쟁에 따른 반사이익 효과로 양호한 매출을 기대한다"며 "3분기 태국, 대만, 일본 등 아시아 지역 중심 수출 회복세를 확인했으며, 전반적인 수출 증가에 기여할 전망이다"고 예상했다.

이어 "화장품 부문의 경우, 주력 판매 채널인 면세 채널이 코로나19 여파로 기존 7개에서 2개로 축소되며 매출 감소이 감소했다"며 "중국 도매 채널 판매 개시로 점진적인 화장품 매출 회복을 기대한다"고 덧붙였다.

휴젤은 생물학적 제제의 제조, 판매와 의약품 연구 개발업을 영위하고 있다. 주요 제품으로는 보툴리눔 톡신제제 ‘보툴렉스(수출명: 레티보)’, HA필러 ‘더 채움’, 바이오 코스메틱 ‘웰라쥬’ 등이다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)