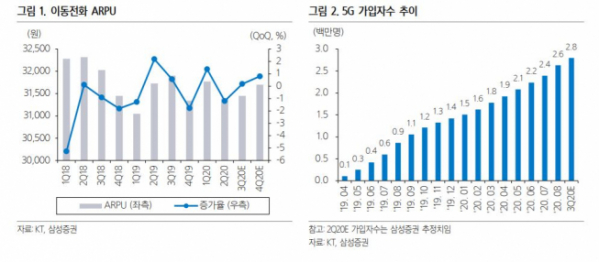

▲KT ARPU 및 5G 가입자수 추이. (삼성증권)

삼성증권은 20일 KT에 대해 본업 실적 개선이 안정적으로 유지되고 있다는 점에 주목했다. 목표주가는 기존 3만4000원, 투자의견 매수를 유지했다.

최민하 삼성증권 연구원은 "신종 코로나바이러스 감염증 영향권에 있는 KT에스테이트 등 그룹사 실적 부진이 이어지고 있는 점은 아쉽지만, 본업인 무선 사업은 시장 안정화와 함께 꾸준히 성과 개선을 이어가고 있다"고 주목했다.

또한 "가입자 수는 지속 증가 추세이고 업계 전반적으로 소모적인 마케팅 과열 경쟁 지양 기조가 이어지는 점도 수익성에 긍정적"이라고 짚었다.

그러면서 "경쟁사 대비 짧은 마케팅 비용 상각 기간(21개월)을 고려하면 상각 기간 종료 후 이익 개선에도 가속도가 붙을 것"이라고 내다봤다.

한편, "KT는 B2B 사업 확장을 적극 추진 중"이라며 "IDC 사업을 필두로 AI/DX 사업의 높은 성장성이 기대된다"고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)