▲자료제공=삼성증권

삼성증권은 해성디에스에 대해 SK하이닉스의 M&A(인수합병)이 매출 성장 기회가 될 것으로 전망했다.

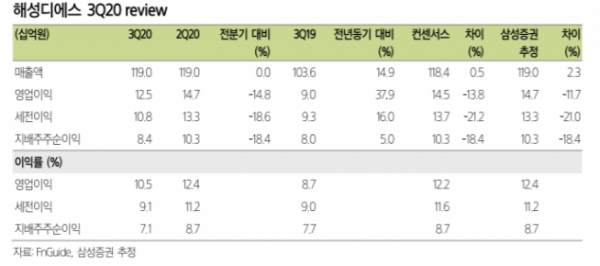

22일 삼성증권에 따르면 해성디에스는 3분기 매출액 1190억 원, 영업이익 125억 원을 기록했다. 전년 동기 대비 매출액은 14.9%, 영업이익은 37.9% 상승한 수치다.

임은영 삼성증권 연구원은 “3분기 영업이익은 컨센서스를 소폭 하회했다”면서 “서버 향 반도체기판 매출이 견조하고 자동차 향 리드프레임 매출이 회복됐지만 원화강세와 구리가격 상승으로 영업이익률(10.5%)은 전분기 대비 소폭 하락했다”고 분석했다.

임 연구원은 “중장기 성장스토리는 탄탄하다”며 “기판공급 부족과 고객사인 SK하이닉스의 M&A가 매출 성장 기회가 될 것”이라고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)