(자료=DB금융투자)

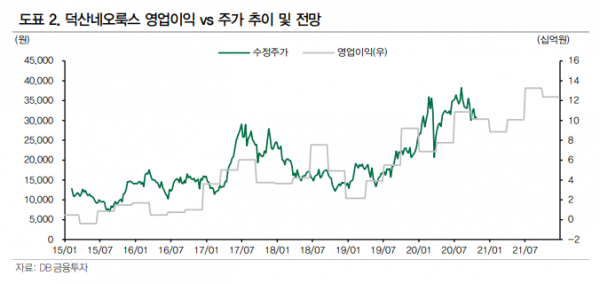

DB금융투자는 덕산네오룩스에 대해 22일 올해 코로나19 사태로 스마트폰 판매 성장이 둔화했지만, 중화권 시장 확대로 사상 최대 실적이 기대된다며 투자의견 '매수', 목표주가 4만2000원을 제시했다.

어규진 연구원은 "올해 3분기 예상 매출액은 전년 동기 대비 32.8% 증가한 374억 원, 영업이익은 97.5%로 109억 원을 기록해 분기 기준 최대 실적이 예상된다"며 "신규 하이엔드 스마트폰 출시로 고객사 삼성디스플레이 가동율이 상승하고 있으며, 중국 패널업체향 판매도 견조하게 이뤄지고 있다"고 분석했다.

어 연구원은 "아이폰12 출시가 다소 늦어지면서 4분기도 호실적이 예상된다"며 "올해 예상 매출액은 전년 대비 35.7% 증가한 1328억 원, 영입이익은 26.8% 늘어난 356억 원을 기록해 회계연도 기준으로도 최대 실적을 달성할 전망이다"고 내다봤다.

그는 "내년은 코로나19 이후 스마트폰 시장 반등과 함께 화웨이 이슈에 따라 중화권 스마트폰 업체의 공격적 전략으로 국내, 중화권에서 모두 판매 호조가 기대된다"며 "△중국 플렉서블 OLED 라인 가동 △폴더블 스마트폰 개화 △QD OLED TV 가동 등으로 실적 성장세가 지속될 전망이다"고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)