(자료=SK증권)

SK증권은 넷마블에 대해 23일 현재 주가는 투자사 IPO 모멘텀 소멸로 조정받았으며, 상승 여력 크지 않다고 분석했다. 이에 투자의견 '중립', 목표주가 13만6000원으로 하향 조정했다.

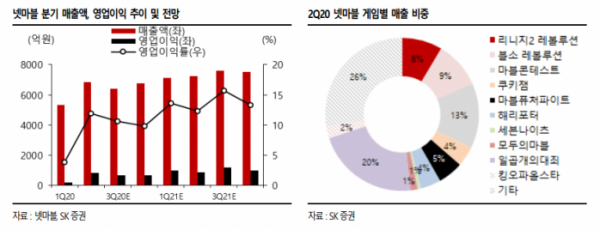

이진만 연구원은 "3분기 예상 매출액은 전년 동기 대비 3.7% 증가한 6426억 원, 영업이익은 18.7% 감소한 686억 원을 기록해 시장 기대치를 밑돌 전망이다"며 "국내 모바일 MMORPG 시장 경쟁 심화로 ‘블소 레볼루션’, ‘리니지2 레볼루션’ 같은 기존 주요작 매출 순위가 눈에 띄게 하락했다"고 분석했다.

이 연구원은 "투자사 카카오게임즈, 빅히트의 대형 IPO 흥행 기대감으로 큰 폭의 주가 상승 이후 고점 대비 약 35% 하락해 고질적 문제인 밸류에이션 부담은 일정 부분 해소됐다"며 "4분기부터 세븐나이츠, 니노쿠니, Marvel 등 인기 IP 기반 신작이 다수 출시돼 내년 실적은 개선될 전망이다"고 내다봤다.

이어 "현 주가 수준에서는 상승 여력은 크지 않지만, 주가의 추가 조정 발생, 주요 신작에서 기대치를 상회하는 그림이 나온다면, 투자 매력도가 부각될 전망이다"고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)