유안타증권은 26일 현대건설에 대해 “약 23조 원(연결 기준) 규모의 해외 잔고와 다수의 해외 프로젝트 보유로 코로나 19에 기인한 실적 불확실성은 이어질 것으로 전망한다”면서 투자의견 매수와 목표주가 4만 5000원을 유지했다.

현대건설은 3분기 연결 기준 매출액 4조400억 원(지난해보다 -1.1%), 영업이익 1398억 원(-41.5%)을 기록했다. 영업이익은 시장 예상치(1개월 기준)를 14% 하회했다.

코로나 19에 기인한 전반적인 해외 현장의 공기 지연 및 셧다운 영향과 신규 착공현장의 공정 본격화 지연으로 해외부문 매출액(연결 기준)은 지난해보다 19% 감소했다.

영업이익 부진은 △UAE 미르파 발전 현장 미청구공사(약 1000억 원) 중 약 500억 원에 대한 대손 비용 반영(판관비) △현대엔지니어링 알제리 발전(Jijel, Biskra), 말레이시아 현장의 공기 지연 및 셧다운 영향에 대한 추가 원가 600억 원을 반영한 때문이다.

원·달러 하락에 따른 환 평가손실 269억 원은 세전 이익 감소 폭을 확대시켰다.

김기룡 연구원은 “코로나 19에 기인한 실적 불확실성은 남아 있는 반면, 2020년 풍부한 수주 잔액 확보와 낮아진 실적 기저는 관련 불확실성 해소 국면에서 더욱 뚜렷한 실적 개선 요인으로 작용할 전망이다”고 말했다.

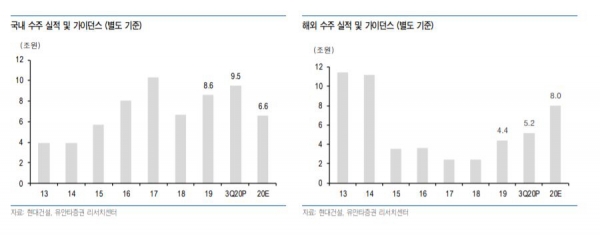

2020년(3분기 누계, 별도 기준) 신규 수주는 실적은 약 14조7000억 원(국내 9조 5000억 원, 해외 5조 2000억 원)으로 연간 수주 가이던스 14조 6000억 원(국내 6조 6000억 원, 해외 8조 원)을 달성했다.

김 연구원은 “4분기 주택 부문과 해외 이라크 정유공장(15~20억 달러), 사우디 자푸라(13~15억 달러), 이라크 바그다드 트레인(12~13억 달러), 카타르 LNG(100억 달러), 각국 병원 공사 등에서 추가 성과는 올해 수주 실적개선 폭을 보다 확대시킬 전망”이라며 “약 23조원(연결 기준) 규모의 해외 잔고와 다수의 해외 프로젝트 보유로 코로나 19에 기인한 실적 불확실성은 이어질 것”이라고 전망했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)