(자료=SK증권)

SK증권은 삼성에스디에스에 대해 28일 클라우드 서비스, ERP 등 주요 사업 부문이 확장되면서 경쟁력이 강화되고 있다며 투자의견 '매수'를 유지하고 목표주가를 22만 원으로 상향 조정했다.

최관순 연구원은 "3분기 매출액은 전년 동기 대비 11.7% 증가한 2조9682억 원, 영업이익은 6.4% 늘어난 2198억 원으로 분기사상 최대 매출을 기록할 전망이다"며 "TV, 가전 등 수요 증가에 따라 물동량이 늘어나면서 물류부문 매출액이 27.2% 증가한 1조6335억 원을 기록해 최대 매출 달성을 견인했다"고 분석했다.

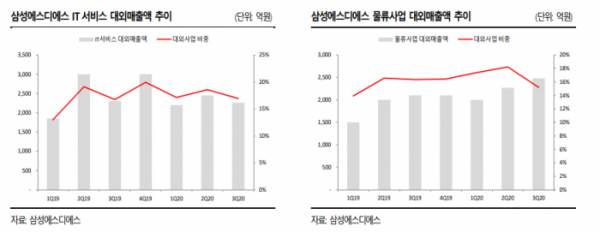

최 연구원은 "삼성에스디에스의 IT 서비스 부문의 경우, 대외사업의 비중이 지속적으로 확장되고 있으며, 이는 서비스 경쟁력이 높다는 설명이다"면서 "코로나 19 사태가 진정돼 고객사의 IT 투자가 정상화될 경우, 대외사업 중심의 성장전략이 실적개선을 이끌 전망이다"고 내다봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)