국내 보험산업은 저성장·저금리 환경으로 장기적 성장이 어려워진 가운데 올 초부터 시작된 신종코로나 바이러스 감염증(코로나19) 여파는 보험산업을 더 큰 위기로 몰아넣었다. 특히 보험상품에 대한 소비자의 요구가 다채로워지면서 보험사도 전통적인 방식의 판매 채널을 재편하는 것이 불가피해졌다.

보험연구원은 앞서 발표한 ‘2021년 보험산업 과제’에서 보험사는 디지털 전환과 소비자 선호 소통방식에 맞춘 채널의 변화를 모색해야 한다고 진단했다. 보험연구원은 대부분 사람은 비대면 채널에 익숙해지고 있는데, 보험사는 여전히 비대면 채널 활용도가 떨어진다고 봤다. 자동차보험 시장을 제외한 손해·생명보험사는 비대면 채널 보험료 구성비가 10% 안팎에 불과했다.

이러한 경향은 최근에서 나타난 현상은 아니다. 보험연구원의 ‘2019년 보험소비자 설문조사’를 보면 향후 생보 채널별 선호에서 대면 채널은 여전히 높았지만, 20·30대의 경우 CM(사이버마케팅)채널 등 직판채널을 선호한다는 비중이 각각 28.1%와 21.0%로 높았다. 다만 코로나19 여파로 채널 방식 변화에 대한 요구속도가 좀 더 빨라졌을 뿐이다.

안철경 보험연구원 원장은 “저성장과 저금리의 지속, 인구 고령화, 비대면 문화의 확산 등은 전통적인 채널 전통적인 상품 구조로는 보험산업의 미래 경쟁력을 기대할 수 없음을 시사한다”라며 “빅테크, 핀테크 플레이어가 보험시장 진출이 가시화하면서 보험시장의 경쟁 구도는 급속한 변화를 예고하고 있다”고 밝혔다.

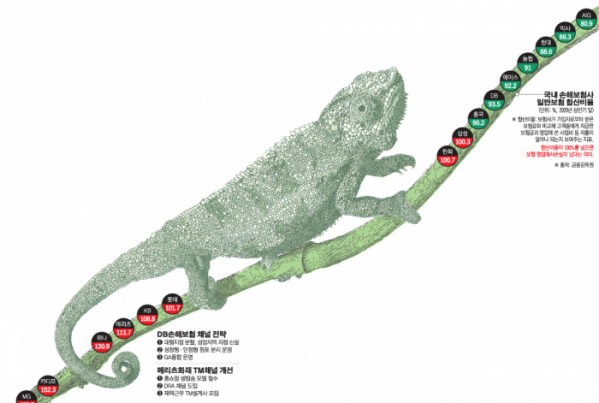

DB손해보험과 메리츠화재, 현대해상 등이 최근 TF를 구성해 판매 채널 방식의 변화를 추구하는 것도 전통적인 방식으로는 경쟁이 어렵다는 문제의식이 자리한 영향이다.

과거의 보험산업은 우상향하는 성장률과 금리 곡선에 의존하는 영향이 짙었다. 이로 인해 소비자에게 필요한 보험상품이나 채널 전략에 대한 고민이 적지 않았냐는 지적도 많았다.

보험연구원이 ‘탈성장 사회’를 지적하며 개별 보험사의 성장은 더 강력한 경쟁과 혁신 요구에 직면했다고 지적한 이유다. 아울러 오프라인 거래에 기초한 사업모형과 규제도 재정비할 필요가 있다고 분석했다. 여기에는 비대면 환경에 대한 판매 채널을 선진화해야 한다는 내용과 소비자 신뢰의 제고도 강조했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)