IRS 이익실현에 리시브vs채권 입찰부담에 외인 선물매도..재정적자 확대 반영

본드스왑이 와이든되면서 그 배경에 관심이 쏠리고 있다. 본드스왑이나 스왑베이시스가 와이든 될 경우 통상 금융위기 전조로 해석되기 때문이다.

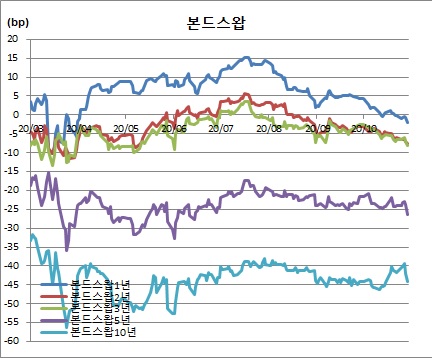

2일 채권과 스왑시장에 따르면 지난달 30일 기준 본드스왑을 보면 1년물은 마이너스(-)2.1bp를 기록해 3월31일(-5.8bp) 이후 7개월만에 와이든됐다. 2년물은 -7.7bp로 5월11일(-7.9bp) 이후, 3년물은 -8.3bp로 6월2일(-9.1bp) 이후, 5년물은 -26.5bp로 6월15일(-27.8bp) 이후 각각 와이든을 기록했다.

이와 관련해 시장참여자들은 IRS시장에서는 차익실현이 이뤄지고 있는 반면, 채권시장에서는 국고채 발행물량 부담과 함께 외국인의 국채선물 순매도가 이어지고 있기 때문으로 풀이했다.

외국계은행의 한 스왑딜러는 “미국에서 조 바이든이 당선되면 금리가 오르고 일드커브는 스티프닝될 것이라는 전망이 많았다. 국내 IRS시장에서도 외국인 포지션이 그렇게 구축됐었다. 다만 미 대선 결과가 나올때가 됐고, 투자시보다 금리도 오르고 커브도 스팁되면서 일부 이익실현을 하는 모습이다. 즉 IRS시장에서는 리시브와 커브스팁 언와인딩을 보였다”며 “반면 채권시장에서는 국고채 입찰 부담과 함께 외국인이 선물시장에서 매도를 보였기 때문”이라고 설명했다.

중장기적 관점에서 민간과 정부의 조달갭(격차)을 반영하고 있다는 분석도 나왔다. 문홍철 DB금융투자 연구원은 “중장기적 관점에서 IRS는 민간 조달이고, 국채는 정부 조달이다. 최근 국채 조달이 장단기 모두 늘어나는 반면, 민간 조달은 적다. 이 추세를 반영한 것”이라고 평가했다.

반면, 본드스왑이 추세적으로 더 벌어지지는 않을 것이란 관측이다. 앞선 스왑딜러는 “국고채 입찰스케줄과 월말 이슈가 엮여 벌어진 것도 있다. 이번주 국고채 30년물 입찰과 미 대선 결과가 나오기 전까지는 이 추세가 이어지겠다”면서도 “CRS금리가 하락하고, 스왑베이시스가 확대되며, 원·달러 환율이 오르면서 본드스왑이 벌어진 상황이 아니라는 점에서 안정되지 않을까 싶다”고 예측했다.

문홍철 연구원도 “GDP(국내총생산) 대비 재정적자는 올해 6.1%에서 내년 5.6%로 줄어들 것이다. 내년 국고채 발행이 계획 물량인 170조원보다 더 나온다면 본드스왑이 더 벌어질 수 있겠지만 현재로서는 이를 선반영했다”며 “중장기적으로 수급을 보완하려는 노력들이 정부쪽에서도 계속 나오는 만큼 본드스왑 확대 추세도 어느 정도 마무리될 것”이라고 봤다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)