▲자료제공=KB증권

KB증권은 SK하이닉스가 내년에 2018년 이후 최대 실적을 기록할 것으로 전망하며 목표주가를 기존 10만5000원에서 11만 원으로 상향 조정하고, 투자의견 매수를 유지했다.

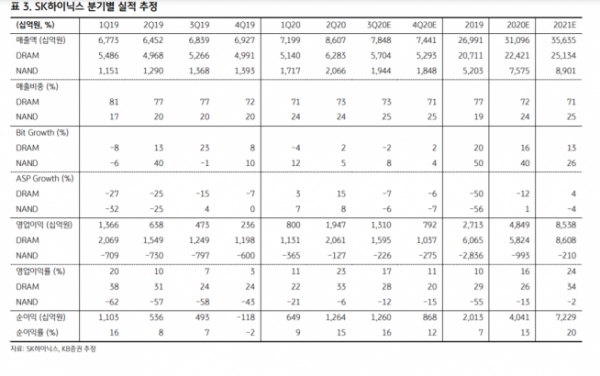

3일 KB증권은 SK하이닉스가 2021년 영업이익 8조5000억 원을 기록할 것으로 전망했다. 전년 대비 76% 상승할 것으로 추정되는 수치이자, 3년 만에 최대 실적을 기록하게 된다.

김동원 KB증권 연구원은 “인텔 낸드의 인수로 낸드 점유율 5위에서 글로벌 1~2위로 도약할 가능성이 높다”며 “인수금액(10조3000억 원) 부담 논란을 떠나 수익성 개선과 점유율 확대 측면에서 분명한 호재”라고 판단했다.

이어 김 연구원은 “그럼에도 불구하고 올해 SK하이닉스의 주가는 코스피 시총 상위 10개사 중 연초대비 유일한 마이너스(-15.9%)를 기록하고 있어 내년 실적 개선을 고려하면 주가 매력이 한층 돋보일 전망”이라고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)