▲자료제공=유진투자증권

유진투자증권은 신종 코로나바이러스 감염증(코로나19) 사태가 장기화되더라도 대한항공은 견조한 체력을 유지할 수 있음을 입증하고 있다고 판단하며 투자의견을 매수로 상향하고 목표가 역시 기존 1만8000원에서 2만5000원으로 상향조정했다.

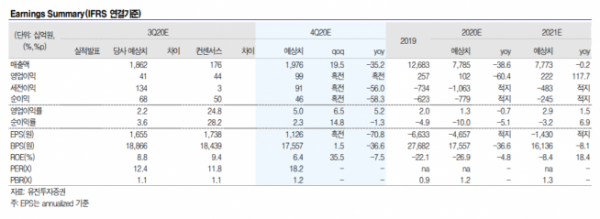

6일 유진투자증권에 따르면 대한항공은 별도기준 매출액 1조5500억 원, 영업이익은 76억 원을 기록했다. 전년 동기 대비 매출액은 52.8% 감소, 영업이익은 93.6% 줄어들었다.

방민진 유진투자증권은 “국제선 수요회복은 아직 미미한 수준으로 여객부문 매출은 전년동기비 87.1% 줄었다”며 “화물 구성이 긴급 방역용품에서 일반화물로 확대되면서 운임 상승폭은 전분기 대비 다소 둔화됐지만 물동량이 이를 커버해 화물 매출은 전년동기비 58.8% 증가했다”고 분석했다.

이어 방 연구원은 “변동비 뿐만 아니라 인건비 등의 고정비 절감 노력이 이루어진 것으로 보이나 영업비용은 전분기와 유사한 수준을 기록했다”며 “이에따라 영업이익은 전분기비 외형 감소 폭만큼 감소했다”고 덧붙였다.

방 연구원은 “대한항공은 코로나19 사태를 겪는 동안에도 순금융부채(별도기준 14조9000억 원)증가가 제한적으로 경쟁사들과 차별화된 모습”이라며 “화물이 지지하는 현금 유입으로 운영 비용을 충분히 커버하면서 여전히 1조2000억 원 이상의 현금성 자산을 보유하고 있는데다 자산과 사업부 매각을 통한 현금확보로 유동성 포지션이 강화될 것”이라고 전망했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)