▲자료제공=신한금융투자

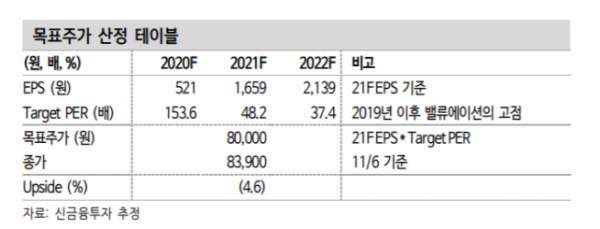

신한금융투자는 포스코케미칼이 1조 원 규모의 주주배정 유상증자를 결정한 것에 대해 대규모 희석에 따른 밸류에이션 부담이 커진 점을 감안해 목표주가를 기존 대비 20% 내린 8만 원으로 하향 조정하고, 투자의견 매수를 유지했다.

9일 신한금융투자에 따르면 포스코케미칼은 6일 주주배정 유상증자를 결정했다. 규모는 1647.5만 주(발행 주식수 대비 약 27.0% 해당), 예정 발행가 6만700원으로 조달금액은 2분기 자기자본의 101%인 1조 원 규모다. 모집한 전액은 차입금 상환 없이 전액 투자와 운영자금으로 활용될 예정이다.

정용진 신한금융투자 수석연구원은 “단기적으로 폭증한 시설투자 자금을 확보하기 위한 유상증자로 해석된다”며 “광양 3~4공장(양극재), 유럽 신규법인(양극재), 음극재 증설 등이 확정돼 있다”고 분석했다.

이어 정 연구원은 “2차전지 소재 시장의 수요가 예상보다 빠르게 증가하면서 차세대 소재(NCMA, 인조흑연 등)에 대한 투자도 상향 조정되고 있다”며 “유상증자 자금 활용처로 발표한 광양 3~4공장과 유럽 신규법인은 모두 NCMA생산에 집중할 방침”이라고 덧붙였다.

정 연구원은 “유상증자의 명분이 향후 성장동력임은 분명하고 65% 지분을 보유한 대주주(포스코&포항공대)의 참여도 긍정적이지만 대규모 희석에 따른 밸류에이션 부담이 커진 점을 감안해 목표주가를 하향 조정한다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)