"총지출 제한, 국가채무비율 제한 등 세 가지 재정준칙 결합해야"

스웨덴, 독일, 미국보다 한국 정부의 재정준칙이 느슨하다는 연구결과가 나왔다.

전국경제인연합회 산하 한국경제연구원은 19일 이정희 서울시립대 교수에게 의뢰해 작성한 '재정준칙 해외사례 비교 및 국내 도입 방안' 보고서를 발표했다.

보고서에 따르면 재정적자 기준을 GDP의 3% 이내로 정한 한국의 정부의 재정준칙(안)은 스웨덴(GDP 대비 흑자 1/3% 이상)이나 독일(GDP 대비 적자 △0.35% 이내)보다 느슨한 편이다.

국가채무 기준 또한 한국은 GDP 대비 60%로 올해 전망치(43.9%)보다 한도가 늘어난 데 반해 스웨덴과 독일은 준칙 도입 후 부채비율을 20%포인트(p)가량 낮췄다.

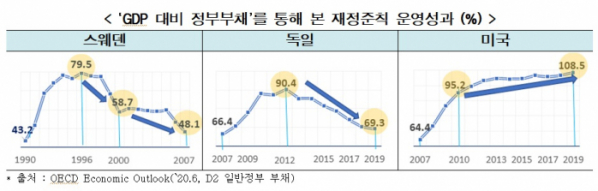

주요국의 재정준칙 사례를 보면 스웨덴은 복지비 부담과 경제 역성장에 따른 세수 감소, 공적자금 투입 등 재정악화에 1990년대 중반 재정건전화 개혁을 단행했다.

중앙정부의 향후 3년간 총지출과 연금지출에 상한을 둬 정부지출이 이를 초과하지 않도록 하는 ‵지출제한준칙‵, 일반정부 재정흑자가 GDP의 2%(2019년부터 1/3%로 완화) 이상이 되도록 목표를 설정하는 ‵재정수지준칙‵ 등을 도입했다.

이후 일반정부 부채는 1996년 GDP의 79.5%에서 2000년 58.7%까지 줄었다.

독일은 글로벌 금융위기 극복 과정에서 재정건전성이 악화하자 2009년 연방정부 재정적자를 GDP의 △0.35%(2016년부터 적용) 이내, 주정부는 GDP의 0%(2020년~)로 제한하는 ‵재정수지준칙‵을 헌법에 도입했다.

아울러 2011년 개정된 EU 안정성장협약 상 재정준칙에 따라 정부부채가 GDP의 60% 기준을 초과할 경우 과거 3년 평균 초과분의 1/20을 감축하면 ‵채무제한준칙(60%)‵을 지킨 것으로 보기로 했다.

그 결과 일반정부 부채는 2012년 GDP의 90.4%에서 작년 69.3%까지 하락했다.

미국도 글로벌 금융위기 여파로 일반정부 부채가 급증하자 복수의 재정준칙을 법제화했다.

2010년 의무지출에는 ‵페이고 준칙‵을, 다음 해 재량지출에는 ‵지출제한준칙‵을 도입했다.

의무지출이란 법률로 정부예산의 지출의무와 규모를 정하는 것을, 재량지출이란 정부의 필요에 따라 조정 가능한 예산을 일컫는다.

페이고란 지출을 늘리는 법안을 발의할 때 재원조달방안을 마련하도록 하는 제도다. 지출제한준칙은 예산통제법 상 재량지출에 상한을 둬 재정 비대화를 제한하는 제도다.

그 결과 재량지출은 재정적자를 관리할 수 있었지만, 신규지출만 제한한 의무지출은 기존 지출이 불어나는 상황을 막지 못했다.

미국 일반정부 부채는 2010년 GDP의 95.2%에서 작년 108.5%로 오히려 늘었다.

한편, 한국 정부의 재정준칙은 재정수지적자, 국가채무 각각의 기준을 이용해 특정 값이 넘지 않으면 준칙을 충족한 것으로 본다.

이정희 교수는 이에 대해 “독일, 스웨덴과 비교하면 재정적자 허용 폭이 크고 국가채무비율은 산식에 따라 이론적으로 GDP의 100%도 허용하도록 설계해 채무 한도도 사실상 더 큰 셈”이라고 평가했다.

재정준칙의 한도, 산식 등을 시행령에 위임하며 예외범위가 모호해 정부가 재량껏 규정을 바꿔 준칙을 무력화 또는 우회할 위험도 있다.

이 교수는 “재정준칙을 국회 통과가 필수인 법률에 규정하고 적용예외는 최소화, 명문화하도록 설계할 필요가 있다”며 "중장기 재정건전성을 확보하려면 총지출을 적절히 통제하거나 재정적자를 엄격히 관리하는 재정준칙이 필요하다"고 말했다.

그러면서 한국의 입법ㆍ예산 의사결정 특성을 고려해 '의무지출에 대한 페이고 원칙, 총지출 제한, 국가채무비율 제한' 등 세 가지 재정준칙을 결합해야 한다고 제언했다.

우선 의무지출에 페이고 준칙을 도입해 재정지출을 늘리는 신규입법 시 기존제도 축소나 세입확충 같은 비용을 명시적으로 고려하도록 한다.

또, 의무지출과 재량지출을 합한 총지출을 제한하는 준칙을 병행해 의무지출 분야의 총액증가와 재정적자를 통제한다. 채무제한제도로 선진국 채무비율 기준(독일, 스웨덴 GDP의 60%)과 한국의 경제 수준을 반영해 기준선을 선진국보다 낮추고 기준을 바꿀 때는 국회의 동의를 받도록 한다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)