IBK투자증권은 현대건설기계에 대해 2021년 실적 개선과 함께 모기업인 현대중공업지주의 두산인프라코어 인수 성공시 시너지 효과가 기대된다는 점에서 목표주가를 기존 3만1000원에서 4만 원으로 상향 조정하고, 투자의견 매수를 유지했다.

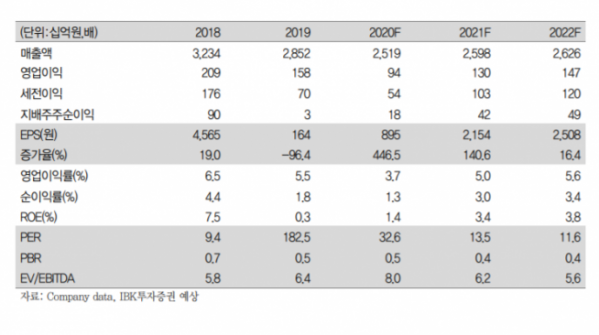

24일 IBK투자증권에 따르면 3분기 매출액은 6241억 원, 영업이익은 263억 원, 영업이익률은 4.2%를 기록했다. 전년 동기 대비 매출액은 2.4% 하락, 영업이익도 30.4% 하락했다.

이상현 IBK투자증권 연구원은 “매출액은 주요 시장 수요와 판매회복으로 전년동기 수준에 가깝게 약보합세를 기록했다”며 “영업이익은 중국, 인도, 국내시장 회복으로 매출이 성장했으나 시장경쟁이 삼화됐고 선진국은 신종 코로나바이러스 감염증(코로나19)의 진정세가 더디고 대선 등 불확실성 영향이 반영됐다”고 분석했다.

이 연구원은 “매출액은 2분기 큰 폭의 감소 이후 3분기 중국, 인도, 국내시장 회복으로 약보합세까지 올라왔다”며 “2021년에는 연간으로 기저효과와 판매회복, 신모델 투입 등으로 수익성 개선이 가능할 것”이라고 기대했다.

또한 이 연구원은 “모기업인 현대중공업지주가 KDB인베스트먼트와 컨소시엄 형태로 두산인프라코어 인수(지분 35.41%와 경영권)를 위한 예비입찰에 참여한 상태로 12월 중으로 우선협상대상자 선정 및 연내 최종계약을 체결하는 일정으로 파악된다”며 “최종 인수시 판매망 공유, 엔진 내재화, 구매와 연구개발비 절감 등의 시너지 효과가 기대돼 주가에 긍정적 모멘텀이 될 것”이라고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)