이동욱 키움증권 연구원은 "올해 공급 증가가 제한된 가운데, 백신 개발 움직임 등에 따른 유럽·미국(POM 판가가 높은 지역) 등의 자동차 수요 반등으로 내년부터 코오롱플라스틱은 실적 회복기에 돌입할 것으로 판단된다"고 밝혔다.

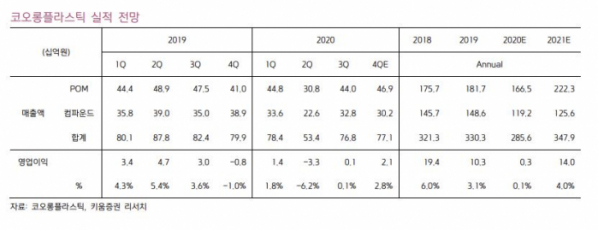

오는 4분기 영업이익은 21억 원으로 작년 동기 대비 흑자전환이 예상된다. 키움증권은 △POM 수출량 증가 △주요 원재료인 메탄올 가격 하향 안정화 △가동률 개선으로 고정비 절감 효과 △ 가전·전기전자 제품 교체 주기 도래로 엔지니어링 플라스틱(EP) 수요 개선 △마진율이 견고한 고점도 POM 판매량 증가 등을 실적 상승 요인으로 꼽았다.

이 연구원은 "코오롱플라스틱은 POM 2공장 완공 이후 글로벌 공급 과잉·가동률 하락에 따라 수익성 악화가 발생했고, 올해 신종 코로나바이러스 감염증(코로나19)로 인한 수요 둔화로 2번째 실적 하락을 경험했다"면서 "세계 POM 선두 업체인 셀라니즈(Celanese) 마저도 폴리플라스틱(Polyplastics) 지분을 매각하는 등 업황은 저점을 찍었다는 판단이다. 올해 공급 증가가 제한된 가운데, 유럽과 미국의 자동차 수요 반등으로 내년부터 코오롱플라스틱은 실적 회복기에 돌입할 것"이라고 판단했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)