▲자료제공=유안타증권

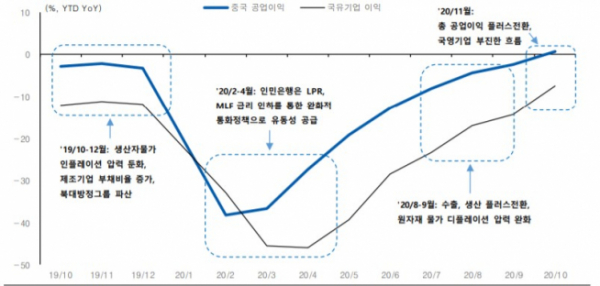

김호정 유안타증권 연구원은 “중국 국유기업의 올해 이익은 누적기준으로 전년대비 7.5% 감소해, 전체 공업기업 이익이 플러스 전환한 것에 비해 부진하다”면서 “영업이익률도 5.8%로 기업 유형중 가장 낮은 수준으로 낮은 수익성에 반해 부채비율은 57.4%로 기업 유형 군 중 가장 높다”고 분석했다.

그는 이어 “과거에는 부실이 발생할 경우 지방정부의 도움이 존재했지만 현재는 부실 국유기업에 대한 지원에 적극성이 결여된 모습이다”면서 “결국 자생력이 부족한 부실기업의 구조조정을 통해 산업의 성장과 금융시장의 자원배분 기능을 제고하려는 의중으로 추론해 볼 수 있다”고 덧붙였다.

김 연구원은 “추가적인 크레딧 이슈가 발생한다고 해도 당장 중국 경제 전반의 하방 리스크로 전이될 가능성은 크지 않다고 생각한다”면서 “지난 해 규제 당국은 은행권의 충당금 확충을 유도하면서 신용 리스크의 금융권 전이 가능성을 낮췄는데 내년에도 국유기업과 중소기업들의 디폴트 사례가 더 늘어날 것으로 전망되고 있지만, 아직까지는 정부의 용인 하에 진행되고 있는 것으로 본다”고 설명했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)