내년부터 부부 공동명의 1주택자도 종합부동산세(종부세) 고령자 공제와 장기보유 공제를 받을 수 있게 됐다. 이에 집을 공동명의 또는 세대주 단독명의로 할지 고민하는 부부들이 많다.

현행 종부세법에서 '1세대 1주택자'는 세대원 중 1명이 주택 1채를 단독으로 소유한 경우를 말한다. 1세대 1주택자는 주택 공시가격에서 과세표준을 산출할 때 9억원을 공제한다.

부부 공동명의 1주택자는 2주택 이상 보유자와 마찬가지로 1인당 6억 원의 공제금액을 적용받는다. 공동으로 보유한 1채에 대해 총 12억 원을 공제받는 효과가 생겨 종부세 부담이 적었다.

다만 공동명의 주택은 고령자(20%~50%) 세액공제와 장기보유 세액공제(10~30%) 혜택을 받을 수 없었다. 부부 공동명의 주택은 종부세 공제 한도를 12억 원까지 높게 적용한 대신 조세 형평성을 위해 고령ㆍ장기보유 공제를 받을 수 없도록 조세부과 체계가 설계돼서다.

하지만 내년부터 부부 공동명의 1주택자도 종부세 고령자 공제와 장기보유 공제를 받을 수 있게하면서 앞으로 집을 공동명의 또는 세대주 단독명의로 할지 고민하는 부부들이 많아질 것으로 보인다.

공시가격 9억∼12억 원 사이 아파트의 경우 1세대 1주택자는 종부세를 내지만 부부 공동명의 1주택자는 내지 않는다. 올해 시세 반영비율(공시가격 현실화율)을 고려하면 시세로 대략 13억∼16억원 아파트의 경우 부부 공동명의 1주택자가 유리하다.

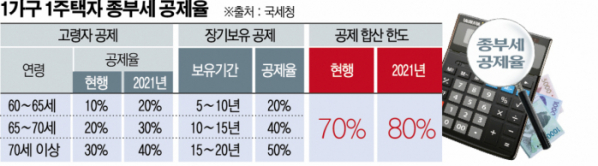

단독명의 1세대 1주택자는 집을 5년 이상 보유하면 최대 50%까지 장기보유 세액 공제를 받고, 연령이 60세 이상이면 최대 30%까지 세액 공제를 받을 수 있다. 고령자 공제와 장기보유 공제를 합친 공제 한도는 올해 70%다. 1세대 1주택자는 주택 보유 기간이 길어질수록 공제율이 높아져 종부세 부담이 상대적으로 줄어들게 된다.

하지만 부부 공동명의는 공시가격에서 12억 원이 공제돼 과세표준이 낮아진다. 더 낮은 세율을 적용받을 수 있는 것이다.

보유기간과 연령에 따라 공제율이 충분히 높아지기 전까지는 1세대 1주택자의 세 부담이 더 클 수 있는 것이다. 60세 미만이 30% 공제를 받으려면 보유기간이 10년 이상(공제율 40%)이어야 하고 60대 초반이라면 5∼10년을 보유해야 한다.

전문가들은 이제 막 결혼 한 신혼부부의 경우 공동명의가 유리하다고 본다. 향후 주택을 단독명의에서 공동명의로 전환하려면 증여세와 취득세 부담이 발생는데 공동명의 주택은 두 가지 방식 가운데 자유로운 선택이 가능하기 때문이다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)