한국투자증권은 기업은행에 대해 당장의 수익성보다는 중소기업을 대상으로 적극적인 자금공급이 필요한 시기라며 투자의견 ‘중립’을 유지했다.

한국투자증권은 2일 올해 신종 코로나바이러스 감염증(코로나19)이 촉발한 중소기업 자금지원 확대라는 특수성 때문에 실적 측면에서는 여러가지 어려움이 많았던 시기였다고 언급했다.

한도를 세 차례 확대한 초저금리대출과 여타 중소ㆍ중견기업 대상 대출 신규 취급 확대, 각종 단기자금시장 자금지원 등으로 대출이 크게 증가했지만 NIM(순이자마진)이 악화된 측면이 있었다.

2020년에 4차례에 걸친 1조3000억 원 유상증자로 주식수가 24%가 늘어난 점도 부담이다. 다만 연내 발행주식수의 5.4%에 해당하는 우선주 매입과 소각이 예정된 점과 내년도 예산안에 따른 2021년 유상증자 금액이 평년 수준인 617억 원으로 정상화되는 점은 긍정적이다.

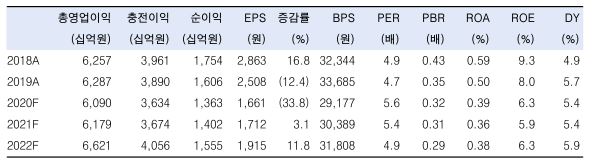

2021년 지배순이익은 1조4000억 원으로 전년 대비 3%, 2022년 지배순이익은 1조6000억 원으로 전년대비 11% 증가할 것으로 한국투자증권은 전망했다. 2019~2020년에 순이익이 감소하던 흐름이 2021년부터 반전될 것이라 봤다.

백두산 한국투자증권 연구원은 “2020년에 지속됐던 NIM 하락 추세가 2021년 연중 NIM에까지 부담을 주기는 하나 이자수익자산 평잔이 크게 증가함에 따라 2021년 순이자이익은 전년 대비 4% 증가할 것으로 추정한다”며 “2021년의 관건은 충당금인데 이자상환 유예 자금 등에 대한 선제적인 리스크 관리 노력이 진행되고 있어 향후 적정 수준에서 대손율이 관리될 전망이다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)