현대차증권은 4일 삼성전자의 내년 매출액과 영업이익이 긍정적일 것으로 전망돼 6개월 목표주가를 8만 원으로 상향하고 투자의견 '매수'를 유지했다.

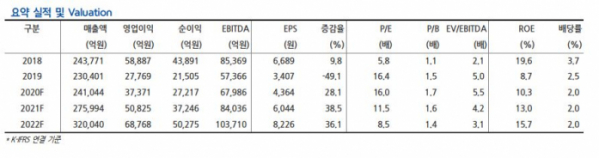

현대차증권은 이날 삼성전자의 2021년 예상 매출액과 영업이익을 각각 276조 원과 50조8000억 원으로 전망했다. 2021년 2분기부터 서버 디램(Server DRAM)가격은 직전 분기 대비 두자리 수 상승할 것으로 예상했다.

최근 삼성전자 주가는 2021년 실적개선과 주주환원 정책 강화 기대감으로 사상 최고치를 경신했다. 2018년에 기록한 영업이익 58조9000억 원을 2021년에 달성하는 것이 힘들다는 것을 가정한다면 최근의 주가 상승은 주가재평가 관점에서 이해하거나 2022년 이후의 실적에 대한 시장의 긍정적인 확신으로 평가된다고 현대차증권은 밝혔다.

노근창 현대차증권 연구원은 "삼성전자는 전세계 전자 회사 중에서 부품과 완제품에서 1등을 동시에 달성한 차별화된 회사로 평가받고 있다"며 "이제는 성장성이 큰 2가지 분야인 파운드리와 이미지 센서에서 새로운 1등을 도전할 수 있는 환경이 무르익고 있다"고 말했다.

이미지 센서와 파운드리는 모두 20%대의 시장 점유율을 기록해 1위 회사들인 소니, TSMC의 시장점유율(50%대)과 격차가 큰 상황이다. 다만 기술 혁신 통해 이미지 센서는 0.7μm 픽셀피치(Pixel Pitch) 개발에 성공해 고화소를 통한 제품 차별화에 성공하고 있는 점에 현대차 증권은 주목했다.

노 연구원은 "파운드리는 TSMC와 함께 차별화된 극자외선(EUV) 기술을 통해 7nm 이하의 기술 구현이 가능한 회사로서 고객군을 확대하고 있다"며 "코로나19이후 언택트, 자율주행, 친환경 기술 수요 증가는 고성능컴퓨터(HPC), 스마트폰 등에서 저전력의 7nm 이하 반도체 수요를 자극할 수 밖에 없는데 1등 기업인 TSMC 혼자서 해당수요를 모두 충족시키기 어려운 상황이며, 삼성전자가 고객 수를 확대할 수 밖에 없는 구조다"고 설명했다.

노 연구원은 2021년 파운드리 매출액은 150억 달러가 예상되며, 반도체 매출액의 20%대까지 상승할 것으로 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)