(키움증권)

키움증권은 4일 만도가 국내와 중국, 인도를 중심으로 한 가동률 상승이 돋보인다며 목표주가를 6만6000원으로 상향하고, 투자의견 '매수'를 유지했다.

키움증권은 이날 만도의 4분기 영업이익을 전년 동기 대비 58.7% 상승한 1020억 원으로 전망했다.

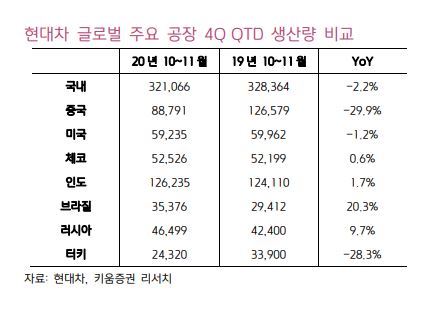

현대ㆍ기아차의 10~11월 생산량은 국내, 인도 등 지역별 편차는 있으나 주요 지역에서 지난해 수준의 생산량을 회복한 것으로 판단했다.

이 외에도 △중국 자동차 산업수요 호조세 지속 △북미 전기차 업체 중국 공장 물량의 현지 대응 △미국 GMㆍ포드 가동률 상향 △브라질, 러시아, 기아 멕시코 등 신흥국 공장의 4분기 이후 정상 가동률 회복 등이 긍정적이라고 키움증권은 분석했다. 주행보조(ADAS) 수요 증가에 따라 매출 성장세를 지속하고, 고객사 다변화에 기반한 물량 증가는 내년 이후에도 지속 될 것이란 판단이다.

특히 북미 전기차 업체향 물량 증가와 공급 레퍼런스를 바탕으로 한 주요 OEM(제조자개발생산) 및 EV(파생형전기차) 스타트업 업체 EV향 공급이 빠르게 증가하고 있늠 점에 키움증권은 주목했다.

김민선 키움증권 연구원은 "친환경차향 매출은 3분기 12%를 기록해 시장 평균 침투율을 크게 상회하고 있으며, 3분기말 수주 잔고 39조6000억 원 중 친환경차 비중은 약 18%로 향후 친환경차향 매출의 구조적인 증가세가 기대된다"며 "2021년 영업이익을 3824억 원으로 전망한다"고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)