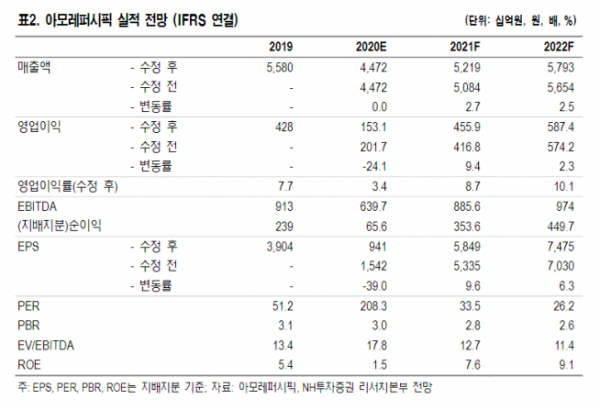

▲자료제공=NH투자증권

NH투자증권은 아모레퍼시픽에 대해 중국과 국내 오프라인 구조조정 효과가 가시화되고 브랜드 경쟁력 제고를 통해 실적이 턴어라운드 될 것으로 전망된다며, 목표주가를 기존 22만 원에서 24만 원으로 상향 조정하고 투자의견 매수를 유지했다.

9일 조미진 NH투자증권 연구원은 “실적의 바닥은 이미 확인됐고 2021년 디지털 채널과 럭셔리 제품 중심으로 역량을 집중화하며 달라진 모습을 확인시켜 줄 것으로 기대된다”며 “구조조정 과정에서 일회성 비용 발생이 불가피하고 이로 인해 단기 밸류에이션은 높으나 글로벌 동종 업체들의 현재 밸류에이션 수준과 비교했을 때 과도한 수준은 아니다”고 분석했다.

조 연구원은 “핵심 브랜드인 설화수와 라네즈를 별도 유닛으로 독립시켜 브랜드 경쟁력을 제고할 전망”이라며 “2021년에도 디지털로의 채널 전환을 계속해서 진행할 예정이며 관련된 성과가 가시화될 것”이라고 예상했다.

또한 그는 “중국은 이니스프리 매장을 추가로 170개 축소시킬 것이며 이로 인한 원가 구조 개선과 수익성 상승 기대된다”며 “면세점의 경우 이전 대비 적극적인 시장 대응을 통해 실적 반등 모색할 것”이라고 전망했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)