NH투자증권은 현대중공업지주에 두산인프라코어 인수와 관련해 우선협상자로 선정되면서 사업 규모 확대 가능성이 기대된다고 평가했다.

여기에 전 사업분야에서 밸류에이션 개선이 확인되고 있다며 목표주가를 기존 31만5000원에서 37만 원으로 상향 조정했다. 투자의견은 ‘매수’를 유지했다.

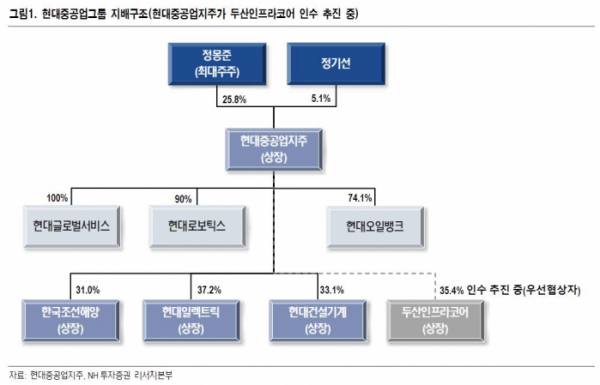

현대중공업지주-KDB인베스트먼트 컨소시엄은 10일 두산중공업이 보유 중인 두산인프라코어 지분 35.4% 인수에 대한 우선협상자로 선정됐다.

11일 최진명 NH투자증권 연구원은 “두산인프라코어를 인수하게 된다면, 현대중공업그룹의 글로벌 건설기계 사업 순위는 6위로 단숨에 높아진다”며 “스웨던 볼보나 일본 히타치와 유사한 매출액 규모를 형성하게 되고 자국 내 시장의 경쟁 강도 완화로 실적 개선도 가능할 것”이라고 예상했다.

최 연구원은 “현대중공업지주가 제시한 금액은 9000억 원 수준으로 추정된다”며 “재무적 투자자(FI)인 KDB인베스트먼트가 6000억 원 상당을 준비했다면, 현대중공업지주는 3000억 원이 인수자금으로 필요하다”고 설명했다.

이어 “3분기 말 기준 현대중공업지주(별도)가 보유 중인 현금 및 현금성 자산은 약 1838억 원”이라며 “회사채 발행 또는 자회사 배당금 수령 등 추가 재원조달 능력을 감안하면 충분히 해결 가능한 수준”이라고 덧붙였다.

여기에 정유 사업을 비롯한 주요 자회사의 실적 개선이 가시화되고 있다는 점도 긍정적으로 평가된다. 현대중공업지주는 자회사로 △현대오일뱅크(지분율 74.1%), △한국조선해양(상장, 31.0%), △현대건설기계(상장, 33.1%), △현대일렉트릭(상장, 37.2%) △현대글로벌서비스(100%) △현대로보틱스(90%)를 보유하고 있다.

최 연구원은 “핵심 자회사인 현대오일뱅크가 2분기와 3분기에 모두 영업흑자를 기록했는데, 이는 적자를 기록한 주요 경쟁자(S-oil, SK이노베이션)와 차별된다”며 “고도화율(41.1%)이 경쟁사(S-Oil 38.9%, GS 34.3%, SK 23.7%) 대비 높고, 초중질 원유 도입비중이 35%에 달하는 점이 원가 경쟁력에 차별화를 끌어냈다”고 분석했다.

그는 “현대건설기계와 현대일렉트릭도 사업의 턴어라운드가 기대된다”며 “조선 사업 부문에서도 연말 모잠비크 LNG, 2021년 카타르 LNG 등 대규모 수주 계약이 예상된다”고 설명했다.

이어 “해당 시점에서 수주가 성사되더라도 2021년 및 2022년 손익에 미치는 부문은 제한적이나 주가 상승에 긍정적 영향을 줄 것”이라고 덧붙였다.

다만 극복 과제도 남아 있는 상황이다. 최 연구원은 “두산인프라코어 중국법인(DICC) 관련 소송 리스크가 해소되지 않았다”며 “내수시장의 독점이 발생하므로 별도의 기업결합 심사 통과도 필요하다”고 말했다.

이어 “만약 소송과 관련해 두산인프라코어가 패소한다면 최대 1조 원의 배상이 발생할 수 있다”며 “이에 대해 두산그룹, 현대중공업그룹, KDB인베스트먼트, 그리고 소송 주체인 DICC FI들 간에 법리적 이해관계 정리가 명확하지 않은 점은 잠재적 부담 요인이 될 수 있다”고 강조했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)