이베스트투자증권은 28일 기아차에 대해 미국 쏘렌토 판매가 실적을 견인할 것이라며 투자의견 ‘매수’와 목표주가 7만5000원을 유지한다고 밝혔다.

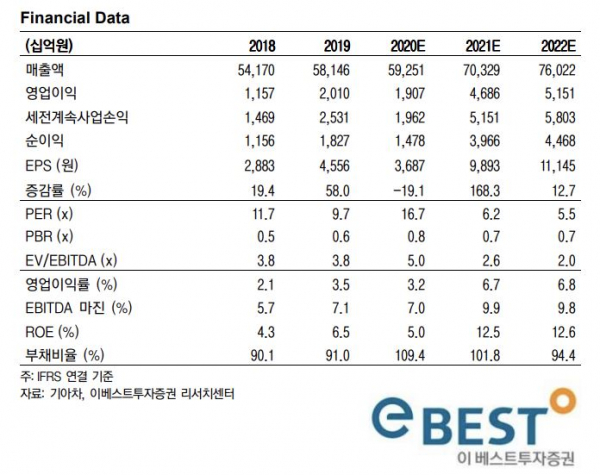

유지웅 이베스트투자증권 연구원은 “현재 주가는 2021년 기준 주가수익비율(PER)로는 여전히 6.1배 수준의 저평가 구간에서 거래되고 있고, 이익 회복 작업이 지속되며 주가 재평가가 빠르게 시현될 것”이라고 예상했다.

이어 그는 “특히 월별 판매 및 미국 내 영업지표는 최소 2021년 3월까지는 개선세가 뚜렷할 것으로 기대되기 때문에 불확실성 요인이 제거된 현재가 비중확대 적격인 구간으로 판단한다”고 덧붙였다.

기아차는 최근 1개월간 파업과 유럽판매 둔화 우려 등 불확실성으로 주가가 조정을 받아왔지만, 지난주 노사가 임금단체협약에서 잠정합의에 도달하며 향후 불확실성은 소멸된 상태다.

유 연구원은 “29일 최종 조합원 찬반투표가 예정돼 있지만, 잔업 30분 복원 등 임단협에서 제시된 내용을 감안 시 가결로 이어질 가능성이 크다”면서 “가결 시 연간 임금상승비용은 약 450억 원으로 추정되며, 실제 파업손실은 해외시장 재고조정을 감안 시 약 3만5000대, 관련 영업손실폭은 1242억 원 수준이다”고 전망했다.

다만 미국 쏘렌토 판매가 실적을 만회할 것이란 판단이다. 기아차의 핵심 해외사업지인 미국에서 쏘렌토 판매가 시작됐다.

유 연구원은 “조지아공장 가동률이 12월 들어서는 95%를 넘어선 것으로 추정되며, 특히 신형 쏘렌토부터는 HEV/PHEV 트림 추가로 내년 1분기에 들어서는 월 판매가 약 1만4000~1만5000대로 영업레버리지 효과가 클 것이다”고 판단했다.

한편 기아차의 4분기 영업이익은 전년 동기보다 89.8% 증가한 1조1121억 원으로 내다봤다. 총 도매판매볼륨이 전 분기보다 7.9% 증가하고, 수출판매에서 발생하는 환손실(-1935억 원)은 판매보증충당부채 환입(1506억 원)으로 상쇄할 것이란 판단이다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)