▲자료제공=한국투자증권

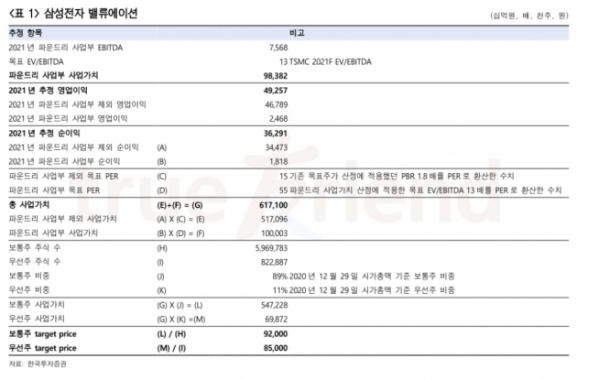

한국투자증권은 삼성전자에 파운드리 사업 가치가 부각됨에 따라 목표주가를 기존 대비 14% 상향 조정한 9만2000원으로 조정하고 투자의견 매수를 유지했다.

유종우 한국투자증권 연구원은 “삼성전자 파운드리 사업가치가 부각되고 있다”며 “인텔이 주도하고 있던 PC와 서버용 CPU시장이 ARM 아키텍처 기반의 마이크로프로세서로 다양화되면서 선단 공정 기술을 확보하고 있는 TSMC와 삼성전자 파운드리 가치가 높아지는 중”이라고 분석했다.

이어 삼성전자는 “삼성전자가 5nm 기술 수율 확보에 아직 어려움을 겪고 있기는 하지만 파운드리 시장 성장의 수혜 기대감으로 주가가 상승하고 있다”며 “5nm 수율 확보는 파운드리 사업 수익성 개선과 삼성전자 파운드리 사업의 경쟁력과 사업 가치의 추가 상승으로 이어질 것”이라고 말했다.

그는 “11월 초 이후 주가 상승이 가파르지만 여전히 글로벌 피어(Peer) 반도체업체 중 밸류에이션 매력이 가장 높다”며 “PBR(주가순자산배수) 2.1배 이상의 밸류에이션 적용도 지금의 시장 상황에서는 부담스럽지 않다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)