국내 배달앱 2위 사업자인 요기요가 인수합병(M&A) 시장에 나오면서 업계의 관심은 인수후보군에 집중되고 있다. 시장에서는 몸값이 2조 원대로 높게 추정되는데다, 정해진 기간 안에 매각을 진행해야하기 때문에 M&A 거래의 큰 손으로 자리매김하고 있는 사모펀드(PEF) 운용사들의 인수 가능성이 높게 제기되고 있다.

30일 업계에 따르면 DH코리아의 요기요 지분 100%의 가치는 배달의민족의 절반 수준인 2조4000억 원 안팎으로 추산된다.

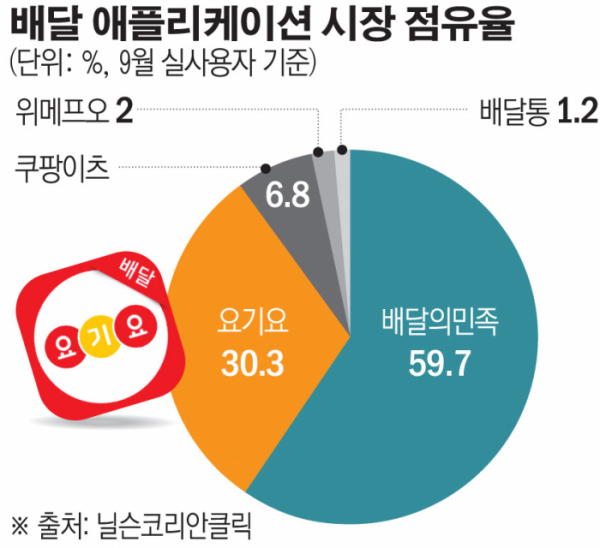

시장 조사 기관인 닐슨코리아클릭 조사 결과에 따르면 9월 사용자 기준 배달앱 업체 점유율에서 요기요는 배달의민족(59.7%)의 뒤를 이으며 30.0%를 차지했다. 견고한 업체 2위의 지위와 올해 신종 코로나바이러스 감염증(코로나19)로 인한 폭발적인 성장분의 가치까지 고려하면 요기요의 가치는 더 클 수 있다는 의견도 나온다.

그러나 조 단위에 달하는 몸값에 적당한 인수자가 나올지는 미지수인데다가, 공정위는 DH에 배민을 인수하기 위해서는 6개월 내 요기요를 매각하라는 조건부 기업결합 승인 결정을 내린만큼 정해진 기간안에 매각해야 한다는 조건이 있어 매각에 따른 가치 하락을 고려해도 1조 원대 중반은 넘길 것으로 보인다.

현재 업계에서는 대표적인 인수 후보로 네이버, 카카오, 쿠팡 등이 거론되지만 3사 모두 요기요의 인수가능성을 부정하고 있고, 자금여력과 상황 등을 고려했을때 섣불리 나서기가 쉽지 않을 것으로 보인다. 또 DH가 배달의민족을 위협할 경쟁 업체에 요기요를 매각할 가능성은 낮을 것으로 예상된다. 또다른 인수후보로 거론되고 있는 유통대기업들도 골목상권 침해 문제에 예민하고, 자영업자들과의 수수료 갈등 자체를 꺼려하기 때문에 인수전에 뛰어드는 기업은 적을 것으로 예상된다.

이로인해 풍부한 자금력을 갖춘 PEF가 유력 후보군으로 떠오르고 있다. 1년 안에 조 단위의 자금을 마련할 수 있는 곳이 사실상 많지 않은데다, PEF들은 이미 인수한 플랫폼 사업이나 온라인 인프라에 요기요의 배달업을 결합시키면 시너지를 발휘할 수도 있기 때문이다.

특히 올해 대형 PEF의 대다수가 조성한 자금을 다 소진하지 못해 드라이파우더(블라인드 펀드 내 소진하지 못한 금액)를 보유하고 있다. 국내 최대 PEF 운용사인 MBK파트너스는 올해 초 8조 원 규모의 5호 블라인드펀드 조성에 성공했다. 한앤컴퍼니도 지난해 4조 원에 가까운 블라인드펀드를 결성해 올해 활발한 투자행보를 보이고 있다.

해외 PEF 운용사들도 관심을 가질 수 있을 것으로 보인다. 미국계 사모펀드 칼라일은 국내 기업의 사업재편과 다국적 기업과 재벌기업의 비핵심사업 분사, 세대교체에 따른 경영권 투자 등에 깊은 관심을 보이고 있다. 홍콩계 PEF 앵커에쿼티파트너스는 국내의 콘텐츠와 F&B(식음료) 분야에 관심을 두고 투자를 확대하고 있다.

IB업계 관계자는 “업계에서 2위라는 입지가 공고한 플랫폼 기업인만큼 국내, 해외 대형 PEF들도 관심을 보일 것”이라며 “다만 7조 원에 달하는 영업손실을 내고 있고 플랫폼 산업의 특성상 예측하기 어려운 변수가 많아 현재 시장에서 추정되는 밸류에이션보다는 낮게 평가받을 가능성이 높다”고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)