▲자료제공=NH투자증권

NH투자증권은 CJ제일제당에 대해 지난해 4분기 실적에서 바이오와 식품부문의 개선이 두드러질 것으로 예상되는 가운데 밸류에이션(기업가치)의 재평가가 필요하다고 4일 전망했다.

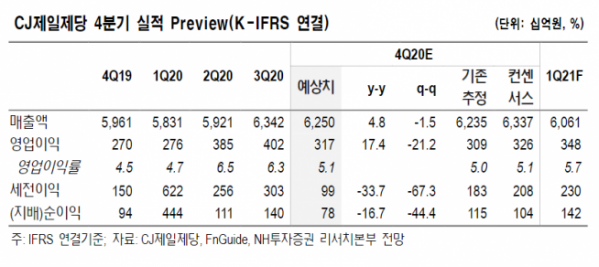

NH투자증권에 따르면 CJ제일제당은 지난해 4분기 3조4777억 원, 영업이익 2134억 원을 기록할 것으로 추정된다. 이는 2019년 동기 대비 매출액은 4.6% 상승, 영업이익은 24.0% 오른 수치다.

조미진 NH투자증권 연구원은 “바이오 부문은 라이신, 트립토판 등 사료첨가제 아미노산의 판가와 판매량이 각각 두 자릿수로 상승할 것으로 예상된다”며 “국내 가공식품 판매 증가율도 추석과 설 명절 시점 차이에 기인한 역기저부담에도 불구하고 두 자릿수를 나타낼 것으로 보인다”고 말했다.

조 연구원은 “특히 2021년은 쉬완스와의 협업이 본격화되는 원년이 될 전망”이라며 “전반적인 실적과 체력 향상에도 불구하고 2021년 PER(주가수익비율)은 10배에 불과해 과도한 저평가 상태”라고 분석했다.

그는 “비비고 만두는 미국 내50% 이상의 커버리지를 확보할 것이고 바이오 부문은 업황 개선과 높은 원가 경쟁력을 기반으로 영업이익 두 자릿수 증가율이 유지될 전망”이라며 “더불어 생분해 플라스틱 시장으로의 사업 확장은 실적뿐 아니라 ESG 관점에서도 긍정적”이라고 말했다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)