NH투자증권은 4일 팬오션에 대해 운임 상승과 운용 선대 확장을 통한 영업 레버리지 확대로 영업이익 개선 폭이 확대될 것으로 전망했다. 이에 목표주가를 6400원으로 상향하고 투자의견 '매수'를 유지했다.

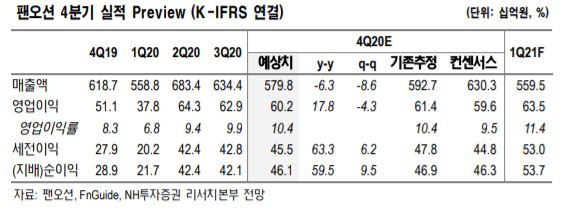

NH투자증권은 이날 팬오션의 연간 영업이익은 2753억 원으로 전년 대비 22% 증가할 전망이라고 밝혔다.

영업이익 증가 요인은 글로벌 벌크선 수급 개선에 따른 운임이 상승할 것으로 전망되고 용선(대여한 선박)이 확대할 것으로 예상되기 때문이다. CVC(장기운송계약) 관련 사선(자가보유선박)도 2021년 말 38대까지 증가할 것으로 전망된다.

팬오션의 LNG선 운용 선대는 5척까지 확대될 전망이다. 해당 선박들은 2023년에 차례대로 도입 예정이다. IRR(내부수익률)이 약 10%에 달할 것으로 추정돼 안정적인 수익 창출이 가능할 것이라고 NH투자증권은 내다봤다.

정연승 NH투자증권 연구원은 "4분기 영업이익은 평균 환율 하락에도 3분기 말부터 도입된 CVC 계약 선대 2척 도입, 용선 선대 확장, 컨테이너 부문에서 수익성 증가로 602억 원(영업이익률 10.4%)을 기록할 전망"이라며 "중국 석탄, 철광석 수입 수요가 앞당겨지면서 1분기부터 시황 개선 본격화를 기대한다"고 말했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)