코스피가 3000시대에 바짝 다가섰지만 불안감은 여전하다. 지금까지 상승률이 밸류에이션(가치) 부담으로 작용하기 때문이다. 증권업계 전문가들은 코스피가 3000선은 무난히 넘을 것으로 전망하면서도 하반기까지 지켜내는 것엔 확신하지 못한다. 상승장의 복병은 기대치보다 낮은 기업의 실적, 미국의 양적완화 종료가 될 것으로 예상한다.

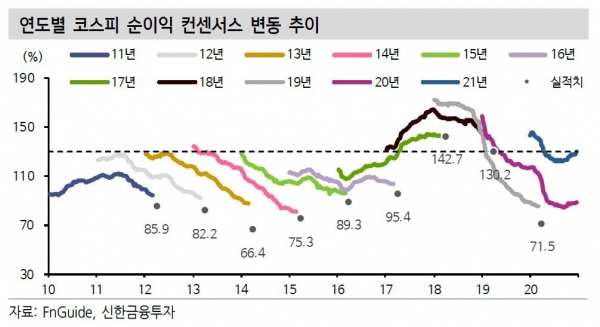

지금까지 코스피 연간 순이익이 100조 원을 넘은 것은 반도체 호황기였던 2017년(142조7000억 원)과 2018년(130조2000억 원) 뿐이다. 올해 기업들은 신종 코로나바이러스 감염증(코로나19) 충격을 딛고 유례없는 호황기 실적을 내놓을 것으로 업계는 전망하고 있다.

실제 증권사들이 코스피 목표치를 3000포인트로 높인 것도 코스피 순이익 전망이 상향 조정됐기 때문이다.

KB증권은 지난 12월 22일 발간한 보고서에서 내년 코스피 순이익을 135조 원으로 전망하며 내년 코스피 목표 지수를 기존 2750에서 3200으로 상향 조정했다.

이은택 KB증권 투자전략팀장은 “당초 예상보다 빠른 백신 보급은 ‘반도체 슈퍼사이클’을 앞당기고 있다”며 “여기에 달러화 약세 추세 강화가 더해지며 원자재와 신흥국 통화 강세는 경기민감주와 내수 업종의 실적 추정치를 끌어올릴 것”이라고 전망했다.

박승영 한화투자증권 연구원은 코스피 목표치를 종전 2700에서 3000으로 높이며 “현재 128조 원으로 예상되는 내년 순익 컨센서스가 10% 상향될 것으로 가정하고 목표 주가수익비율(PER)을 역사적 고점인 13배까지 적용했다”고 배경을 설명했다.

이처럼 전문가들은 올해 코스피는 ‘실적장세’가 될 것으로 보고있다. 주가 3000의 근거는 ‘실적’이기 때문에 예상치 만큼의 실적을 내지 못하면 주가는 하락할 수 있다.

김승한 유화증권 연구원은 “미 연준은 2023년까지 제로금리 유지를 시사한바 있어 기준금리의 변화는 없더라도 유동성 공급조절 가능성은 열려 있다”면서 “하반기중 실질적인 유동성의 유입 둔화 또는 이와 관련한 시그널 제공은 주요국 증시에 대한 밸류 멀티플 하향 조정 요인으로 작용할 수 있다”고 우려했다.

이어 김 연구원은 “올 상반기에는 글로벌 경기와 기업실적 회복 수준이 주가지수 상단 레벨을 결정하겠지만 하반기에는 백신 보급을 통해 코로나 제어가 가능할지 여부와 미국 연방준비제도의 통화정책 가이던스 등이 증시의 추가 상승 또는 하단 레벨을 좌우하게 될 것”이라고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)