키움증권은 현대제철에 대해 ‘매수’의견을 제시하고, 목표주가는 5만5000원으로 45% 상향 조정한다고 7일 밝혔다. 올해 실적기대치가 높아졌기 때문이다.

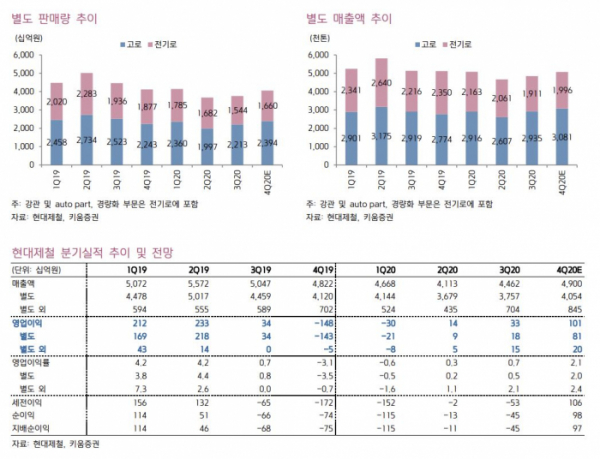

이종형 키움증권 연구원은 “지난해 4분기 연결기준 영업이익은 1011억 원으로 기존 추정치와 컨센서스에 부합된다”면서 “철강시황 개선과 계절적 성수기 진입에 따라 고로와 전기로 모두 전 분기 대비 수익성이 개선됐다”고 설명했다.

올해도 수익성 개선이 이어질 전망이다. 작년 4분기 이후 글로벌 철강가격과 철광석가격이 급등하고 있기 때문이다.

이 연구원은 “올해 상반기 그룹사향 자동차 강판 가격은 2017년 2분기 이후 약 4년 만에 인상될 가능성이 커졌다”면서 “협상은 2월부터 시작되며 빠르면 3~4월, 늦어도 2분기 안으로 인상 여부와 인상폭이 확정될 전망으로 2019~2020년 급속도로 위축되었던 고로 수익성도 올해부터 중장기 턴어라운드가 기대된다”고 말했다.

전기로 수익성도 2년 연속 개선세를 보일 것으로 예상했다.

이 연구원은 “작년 국내 아파트 분양 호조와 대한제강의 YK스틸 인수로 올해 국내 철근시장의 수급개선이 기대된다”면서 “작년까지 부진했던 현대제철의 특수강사업도 정상화가 예상된다”고 설명했다.

이를 반영해 키움증권은 2021년 현대제철의 영업이익과 지배주주 순이익 전망치를 기존 추정치 대비 각각 24%, 33% 상향했다.

이 연구원은 “현 주가는 여전히 국내외 철강사와 비교해 밸류에이션 매력이 높다”면서 “또 모그룹의 수소차 확대전략에 발맞춰 동사의 부생수소와 수소차(연료전지차) 금속분리판 모멘텀도 주가에 여전히 긍정적이다”고 목표주가 상승의 배경을 밝혔다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)