(자료=키움증권)

키움증권은 이노션에 대해 8일 신차 모멘텀에 따라 4분기에 이어 2021년에도 성장이 이어질 전망이라며 투자의견 '매수'와 목표주가 8만 원을 제시했다.

이남수 키움증권 연구원은 "4분기 매출총이익은 전년 동기 대비 11.4% 증가한 1701억 원, 영업이익은 5.8% 감소한 380억 원을 기록해 시장 기대치에 부합할 전망이다"며 "주요 광고주의 신차 마케팅이 집중되며 4분기에는 본사와 글로벌에서 고른 성장이 나타나는 광고 성수기 효과가 기대된다"고 분석했다.

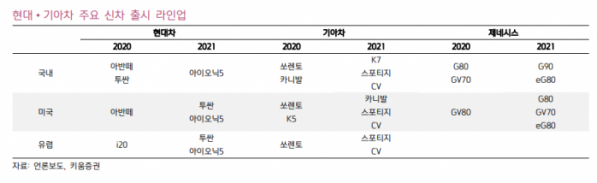

이 연구원은 "올해 자동차 광고 시장에 빠른 회복이 나타날 것으로 보인다"며 "주요 광고주의 신차 출시 주기 단축에 따른 마케팅 수주 확대와 프리미엄 라인 제네시스, 전기차 라인 아이오닉의 독립 마케팅 확대가 본격화하면서 실적 성장을 이끌 것으로 전망한다"고 내다봤다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)