신한금융투자는 알테오젠에 대한 ‘매수’의견과 목표주가 20만 원을 유지한다고 11일 밝혔다. 알테오젠의 신규 기술이전 외에도 마일스톤 수령이벤트에 주목해야 한다는 판단이다.

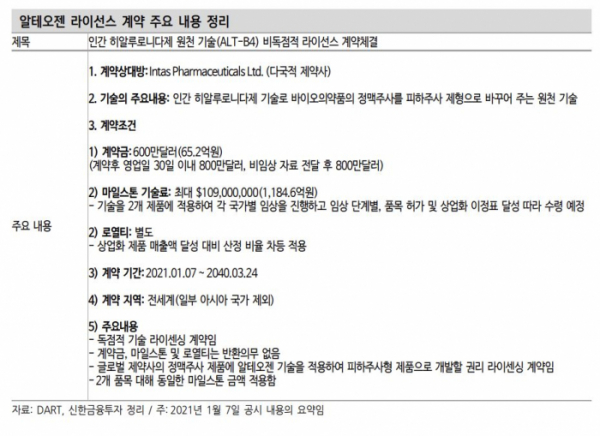

이동건 신한금융투자 연구원은 “지난 7일 알테오젠은 다국적 제약사 인타스(Intas Pharmaceuticals)에 SC제형 변형 플랫폼 기술 하이브로자임(HybrozymeㆍALT-B4)에 대한 독점적 라이선스 계약 체결을 공시했다”면서 “2개의 바이오의약품 품목의 적용에 대해 계약금 65억 원, 임상개발, 판매허가 및 판매실적에 따른 마일스톤 최대 1200억 원을 받게 될 예정”이라고 판단했다.

이번 기술이전 계약은 앞선 두 차례의 기술이전과 크게 2가지 내용에서 차별점을 지닌다고 판단했다. 계약구조 측면에서 로열티는 포함되지 않았고, 독점적 권리를 부여한 것이다.

이 연구원은 “이번 계약은 계약금과 마일스톤 외에 별도로 시판 이후 매출액의 최대 두 자릿수 퍼센트만큼의 로열티를 수령하게 된다”면서 “계약 총액 측면에서 상업화 이후 성과에 따라 기존 계약들과 유사, 또는 상회할 수 있다”고 말했다.

또 독점적 권리에 대해서 “이번 계약은 사전에 양사가 합의한 특정 타겟에 대한 독점적 권리를 부여한다”면서 “인타스는 바이오시밀러를 비롯한 제네릭 제품을 개발하고 제조, 판매하는 기업으로 보유중인 바이오시밀러 파이프라인들의 SC제형 개발을 추진할 전망”이라고 밝혔다. 즉 허셉틴(Herceptin) SC 바이오시밀러가 포함된 계약일 가능성이 매우 크다는 판단이다.

이 연구원은 “이 경우 IV 제형의 바이오시밀러의 상업화에 성공한 만큼 2~3년 내 SC제형 제품의 상업화까지 가능하다”면서 “마일스톤, 로열티 수령 스케줄은 앞당겨질 전망”이라고 분석했다.

알테오젠은 이번 계약으로 총 계약 건수 3건, 누적 계약 잔액 최소 6조4000억 원을 달성했다. 현재 글로벌 주요 제약사들과 하이브로자임 신규 라이선스 계약을 위한 물질이전계약(MTA) 체결을 통해 논의가 진행 중이다.

이 연구원은 “연내 추가적인 대규모 후속 라이선스 계약도 기대할 수 있다”면서 “신규 기술이전 외에도 기존 파트너사들의 임상 진입도 예정된 만큼 마일스톤 수령 이벤트에도 주목할 시점”이라고 판단했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)