신한금융투자는 15일 SKC에 대해 2차전지 업종 투자심리 강세에 따른 멀티플 상승을 반영해 목표주가를 13만 원으로 상향조정하고 투자의견 '매수'를 유지했다.

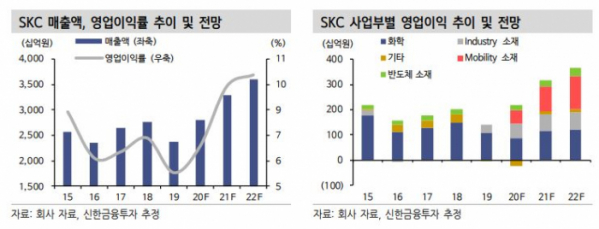

신한금융투자는 SKC의 4분기 영업이익은 607억 원으로 시장기대치에 부합할 것으로 전망했다. 모바일러티 소재 매출과 이익은 전 생산라인 풀가동으로 각각 42%, 44% 성장을 예상했다.

또한 올해 영업이익은 3184억 원이 될 것으로 분석했다. 모바일러티 소재 매출액과 영업이익은 각각 51%, 72% 증가하며 실적 개선을 견인할 것으로 봤다. 전기차 판매 확대에 따른 수요 강세가 지속되며 고부가 제품으로 16%의 높은 수익성도 예상했다.

이진명 신한금융투자 연구원은 "올해 실적 기준 주가수익비율(PER)은 25배로 국내 2차전지 소재 업체 중 가장 저평가 돼 있다"며 "2022년 이익 비중이 가장 높은 사업부는 모바일러티 소재로 사업의 무게 중심이 화학에서 동박으로 이동하며 저평가 매력은 더욱 부각될 전망이다"고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)