코로나 특별 지원 프로그램 논란

사업장 구별 ‘가이드라인’ 모호

일반업종은 추가대출 지원 제외

업계 “다 힘든데 업종 왜 나누나”

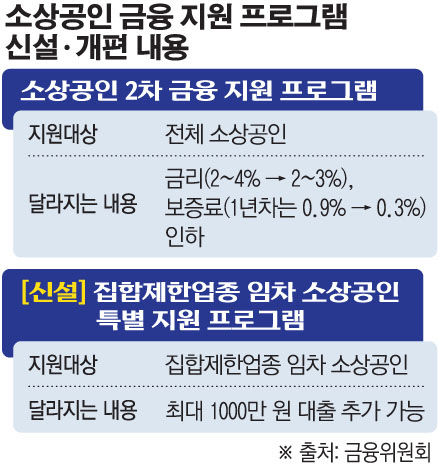

소상공인들은 18일부터 주요 은행에서 연 2%대의 금리로 최대 2000만 원까지 대출을 받을 수 있다. 집한제한업종을 운영하는 경우에는 대출한도가 최대 3000만 원으로 늘어난다. 그러나 소상공인들 사이에서는 A씨의 사례처럼 사업장이 집합제한업종 또는 일반업종에 해당하는지 헷갈린다는 목소리가 높다. 애매모호한 기준에 대출 현장에서 혼선이 빚어지고 있는 것이다.

금융 지원을 받는 집합제한업종은 사회적 거리 두기 단계에 따라 달라진다. 2단계에서는 식당, 카페, 실내 체육 시설, 노래연습장, 직접 판매 홍보관, 스탠딩 연습장이며 2.5+α단계에서는 여기에 PC방, 오락실, 멀티방, 스터디카페, 영화관, 놀이공원, 대형마트, 백화점, 숙박업 등이 추가된다.

이처럼 정부는 집합금지업종인지, 집합제한업종인지, 일반업종인지에 따라 지원에 차등을 뒀다. 지난해 9월 소상공인을 대상으로 한 새희망자금도 그랬다. 당시 새희망자금은 집합 금지 업종 소상공인에 200만 원, 영업 제한 업종 소상공인엔 150만 원, 일반 업종 소상공인엔 100만 원을 지급했다.

문제는 A씨 사례처럼 코로나19로 영업에 타격을 받았음에도 집합금지 내지는 제한업종으로 포함되지 않아 일반업종으로 분류된 소상공인들이다. 사회적 거리 두기에 따라 사업장 운영이 힘들었음에도 일반업종에 해당돼 더 적은 지원을 받기 때문이다. 소상공인 B씨는 “버팀목자금을 신청하려고 했지만 신청 대상이 아니라더라”라며 “소상공인시장진흥원에 이의 신청을 하자 2달이 지나서야 제출 서류를 안내했다”고 말했다. 이처럼 코로나19 피해 업종을 아우르지 못하는 획일적 기준에 자금이 당장 급한데 지원금을 늦게 받거나, 덜 받는 소상공인들이 늘어나고 있다.

금융위원회의 이번 소상공인 금융 지원 프로그램은 집합제한업종 임차 소상공인 특별 지원 프로그램을 마련한 것이 핵심이다. 집합제한업종으로 버팀목자금(200만 원)을 신청할 수 있는 소상공인을 대상으로 기존 소상공인 금융 지원 프로그램 이용 여부와 상관없이 추가로 최대 1000만 원까지 추가 대출을 받을 수 있다. 즉 일반업종은 소상공인 2차 금융지원 프로그램(금리·보증료 인하 등)은 적용되지만 1000만 원 추가 대출의 특별 지원 프로그램에선 빠진 것이다.

일반업종 소상공인 C씨는 “일주일 동안 1만8000원짜리 티 1장 팔았다. 사람들이 집밖을 안 나오는데 업종을 왜 나누냐”고 분통을 터뜨렸다. D씨도 “업무 특성상 배달 업무를 진행할 수 없다”며 “일반 소상공인도 똑같이 매장 월세 내고 관리비를 내야 해 힘들다”고 호소했다. 사회적 거리 두기가 지속돼 소비자들이 집에만 머물러 일반업종도 집합제한업종 못지않은 경제적 충격을 받았다는 게 이들의 설명이다.

한국은행이 지난달 발표한 소비자심리지수는 89.8로 11월보다 8.1포인트 하락했다. 소비자심리지수는 100을 기준으로 이보다 낮으면 장기 평균과 비교해 소비 심리가 비관적이라는 것을 의미한다. 이는 9월(79.4)부터 10월(91.6), 11월(97.9)을 거치며 상승하다 지난달 코로나19 재확산과 맞물려 떨어진 수치다.

강성진 고려대학교 경제학과 교수는 “어느 업종이건 힘들기 때문에 대출을 지원하는 범위를 좁힐 필요가 없다”며 “대출이 필요한 사람들에겐 정부가 나서서 해줄 수 있어야 하고 재난지원금처럼 현금으로 직접 주는 방향도 고민해야 한다”고 지적했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)