(자료제공=키움증권)

키움증권이 19일 CJ ENM에 대해 미디어와 커머스의 융합비즈니스로 성장 추세를 강화할 것으로 전망했다. 목표주가는 기존 19만5000원에서 21만5000원으로 상향하고, 투자의견 매수를 유지했다.

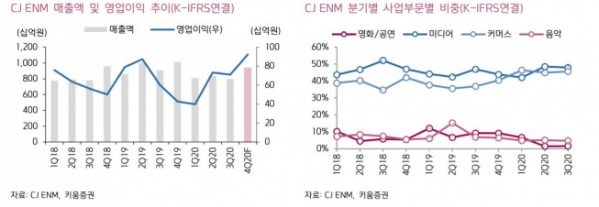

이남수 키움증권 연구원은 “미디어와 커머스의 성장세가 재차 나타나고 있다”며 “영화 및 음악 사업부문 부진에도 원가 등 비용을 절감하면서 분기 최대 실적을 달성할 전망”이라고 말했다.

이어 “회사는 미디어 콘텐츠와 디지털 커머스를 유기적 결합하는 산업 구조 변화의 시점에 있다”며 “핵심 역량을 바탕으로 한 융합비즈니스로 안정적으로 시장을 확대할 것”이라고 내다봤다.

일차적인 디지털 강화 추세는 미디어의 디지털 광고, 글로벌 OTT향 콘텐츠 판매 실적으로도 반영되고 있으며 커머스 사업부문 내 디지털 매출 비중 확대도 돋보인다는 평가다.

그러면서 “네이버와 지분교환을 통해 콘텐츠를 확장하고, 플랫폼 확장 파트너로서 엔씨소프트와 협력을 체결한 융합비즈니스에 나서고 있다”며 “이는 콘텐츠와 커머스의 성장에 추진력에 영향을 미칠 것”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)