키움증권은 SK텔레콤에 대한 ‘매수’ 의견과 함께 목표주가 36만 원을 유지한다고 21일 밝혔다.

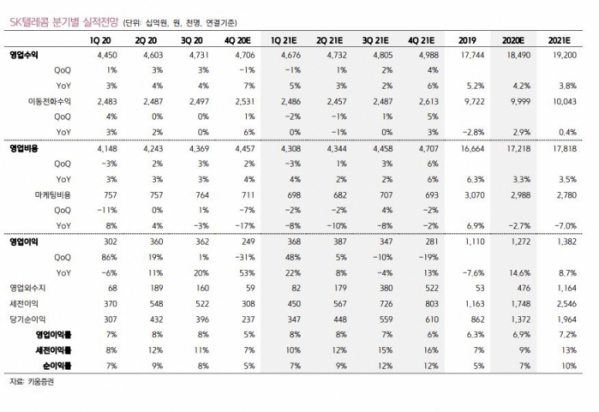

장민준 키움증권 연구원은 “4분기 영업이익은 2490억 원으로 전년 동기대비 53% 늘어날 것으로 예상한다”면서 “무선수익은 2조 5310억 원으로 북미 스마트폰 제조사의 신규 제품 출시에 따른 5G 가입자 유입효과가 큰 것으로 판단된다”고 말했다.

이어 장 연구원은 “마케팅비용은 가입자 순증효과에 따른 영향은 예상되나, 업계의 경쟁감소에 따른 비용 감소 효과가 더 클 것으로 기대한다”면서 “미디어 사업은 계절적 효과와 코로나19 영향에도 IPTV와 웨이브의 가입자 수준이 지속 증가함에 따라 사업 호조가 지속할 것으로 판단된다”고 덧붙였다.

올해는 SK텔레콤의 포트폴리오 시너지가 본격화될 것으로 기대된다. 이에 따라 키움증권은 SK텔레콤의 올해 영업이익을 전년보다 8.7% 증가한 1조3820억 원을 기록할 것으로 내다봤다.

장 연구원은 “국내 스마트폰 제조사의 플래그십 모델의 조기 출시에 따른 1분기 5G 가입자 순증이 호조를 기록할 것으로 예상하고, 이후 출시되는 중가형 디바이스까지 5G가입자 유입에 긍정적인 영향이 있을 것으로 기대한다”면서 “SK텔레콤의 사업 포트폴리오가 코로나 19로 인해 바뀐 생활방식에서도 성장성이 큰 사업임을 감안하면, 2021년 기준 주가수익비율 9.8배의 현재 수준은 매력적이다”고 판단했다.

이어 장 연구원은 “보안사업의 매출성장이 지속하는 상황이고, 11번가는 글로벌 유통업체 및 국내 유통업체와의 협업을 통해 국내 이커머스 시장에서 약진이 기대된다”면서 “최근 비통신사업의 성장에 따른 지배구조변화에 대한 기대감도 긍정적이다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)