(자료제공=DB금융투자)

DB금융투자가 26일 SK이노베이션에 대해 전지ㆍ분리막 성장 기대감은 유효하지만, 주가 반영 속도가 빠르다고 판단했다. 이에 목표주가는 14만8000원에서 25만 원으로 상향하되 투자의견은 매수에서 보유로 하향했다.

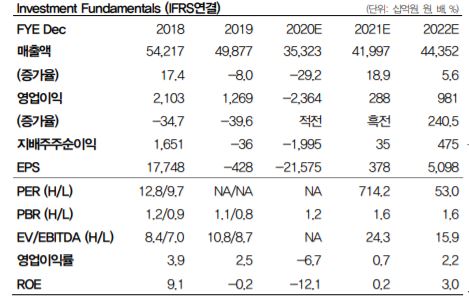

한승재 DB금융투자 연구원은 "전 세계 석유 수요가 지난해 2분기를 기점으로 급반등하고 있지만, 글로벌 정제 가동률 역시 하향 조정 후 점차 정상화됐다"고 말했다.

이어 "증가한 공급량이 수요 반등 분을 상쇄하면서 전체 석유 수급은 개선되지 못하고 있는 점을 염두에 둬야 한다"며 "전망치를 상회하는 수요의 급반등이 나타나지 않는 한 올해 시황 개선 폭은 크지 않을 가능성이 클 것"이라고 관측했다.

아울러 중장기 전지ㆍ분리막 성장 기대감에 주가는 오르지만, 반영 속도가 빠르다고 진단했다. 최근 주가는 지난달 이래로 60%에 육박한 수준으로 뛰었다.

그는 "실적 전망치 기준 SKI 전지의 2022년 EBTIDA는 3565억 원 수준으로 EV/EBTIDA 38배를 적용할 때 13조5000억 원으로 추산된다. 주가로 이미 기대감이 반영된 상태로 판단한다"며 "목표주가는 상향하되 투자의견을 매수에서 보유로 하향한다"고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)