(자료제공=유진투자증권)

유진투자증권이 27일 더존비즈온에 대해 클라우드 기반의 실적이 안정적 성장을 뒷받침해줄 것으로 판단했다. 목표주가는 기존 12만2000원에서 14만6000원으로 상향하고 투자의견 매수를 유지했다.

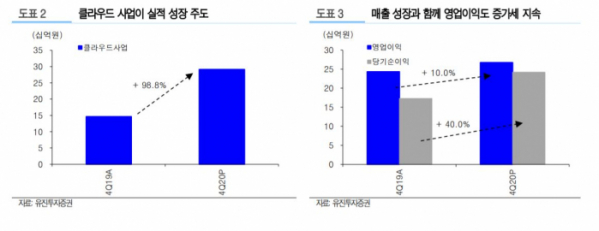

박종선 유진투자증권 연구원은 "회사는 코로나19에도 25분기 연속 전년 동기 대비 매출액과 영업이익이 상승 기조를 유지하고 있다"고 말했다.

이어 "특히 클라우드 고객(12월 말 약 2만5000 고객)의 증가세 지속은 물론 WEHAGO 플랫폼을 통한 신규고객 증가 및 기존고객 전환 등으로 클라우드 사업 매출액이 전년 동기 대비 98.8% 증가한 것도 긍정적"이라고 평가했다.

그러면서 "결국 기존사업이 안정적으로 성장하면서 신규 사업과의 시너지를 내고, 외부 환경의 높은 변동성에도 실적 성장세를 지속하고 있는 것"이라고 해석했다.

박 연구원은 "향후 빅데이터 기반의 AI 기술을 적용한 매출채권 유동화 사업도 가시화된다면 주가는 상승세 전환이 가능할 것"이라고 내다봤다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)