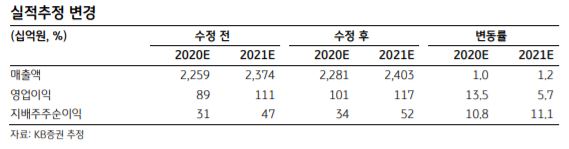

(롯데칠성 실적 추정치)

KB증권은 2일 롯데칠성이 일부 음료 제품 가격을 인상했고 수제맥주 주문자상표부착생산(OEM) 생산기지를 조성해 이에 대한 개선 효과가 기대된다고 밝혔다. 목표주가는 기존 11만7000원에서 14만 원으로 상향 조정하고, 투자의견은 '매수'를 유지했다.

KB증권은 롯데칠성의 4분기 연결기준 매출액은 5304억 원, 영업이익은 68억 원으로 영업이익 기준 시장기대치 63억 원에 부합할 것으로 전망했다.

이선화 KB증권 연구원은 "수도권 사회적 거리두기 2.5단계 시행 영향으로 전방시장이 부진했음에도 불구하고 지난해 기저효과로 인해 매출액이 소폭 증가하고, 영업이익이 흑자전환에 성공할 것으로 예상한다"고 말했다.

롯데칠성은 지난 2월 1일 칠성사이다와 펩시콜라 등 주요 음료 제품의 가격을 평균 4.7% 인상했다. 또한 충주 맥주1공장을 수제맥주 업체들의 OEM 생산기지로 조성하면서 롯데칠성은 세븐브로이와 곰표 밀맥주의 OEM 생산을 논의 중이다.

이 연구원은 "2015년 1월 이후 6년만의 가격 인상 등으로 인한 2021년 및 2022년의 순이익 추정치를 상향 조정한다"고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)