(자료=이베스트투자증권)

이베스트투자증권은 3일 HDC현대산업개발에 대해 변창흠 국토교통부 장관의 ‘역세권 과밀지역 용적률 완화’의 수혜주로 꼽힌다며 투자의견 ‘매수’를 제시, 목표주가 4만 원으로 상향 조정했다.

김세련 연구원은 “HDC현대산업개발 4분기 매출액은 전년 동기 대비 11.9% 감소한 8942억 원, 영업이익은 5.0% 늘어난 1685억 원을 기록해 특히 영업이익 부분에서 시장 기대치를 웃돌았다”며 “자체주택 옵션매출 반영 및 외주주택 대형 현장의 준공 정산효과, 준공 임박에 따른 원가 개선 효과 등에 기인해 호실적이 나타났다”고 분석했다.

김 연구원은 “분양 공급은 2019년 6500세대, 2020년 1만5700세대를 공급했고 올해는 보수적으로 1만5000세대를 계획하고 있다”면서 “다만 지난해 분양 확대에도 불구하고 2019~2020년 상반기 분양 공백에 따라 올해 매출 감소가 나타날 전망이다”고 내다봤다.

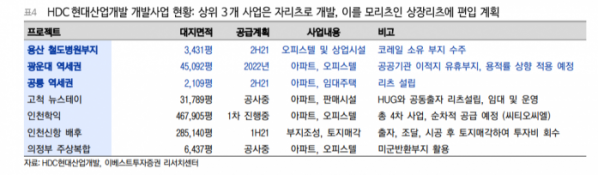

그는 “HDC현대산업개발은 광운대 역세권, 공릉 역세권, 용산 철도병원부지 등의 대형 역세권자체 사업 부지를 보유하고 있다”며 “서울 지역의 랜드마크 부지 세 곳을 보유하고 있는 건 현 정부의 공급 확대 정책 기조 아래 매우 중요한 성장의 근거”라고 설명했다.

이어 “올해 실적만 펀더멘털이 아니라 9조 원이 넘는 최고 수준의 자체주택 잔고 역시 펀더멘탈이다"며 “건설업종 평균 PER(주가수익비율) 7.8배 대비 저평가된 것으로 판단한다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)