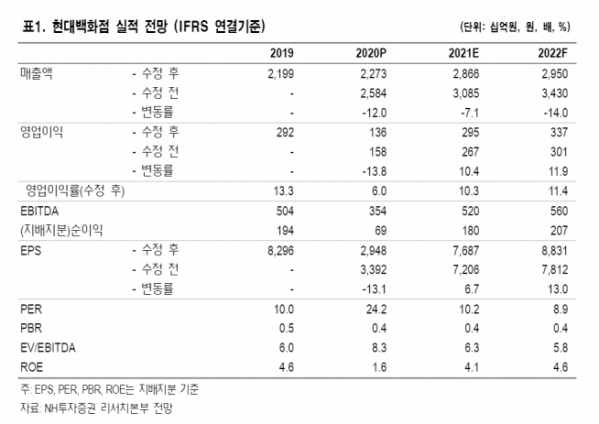

NH투자증권은 현대백화점에 대해 올해 여의도 백화점 오픈과 면세점의 수익성 위주 경영 등으로 실적이 개선될 것이라고 전망하며 목표주가를 기존 8만2000원에서 10만 원으로 상향 조정하고, 투자의견 ‘매수’를 유지했다.

5일 NH투자증권은 현대백화점이 올해 백화점 부문 순매출 1조9322억 원, 영업이익 3146억 원을 기록할 것이라고 추정했다. 이는 전년 대비 순매출은 10%, 영업이익은 58% 증가한 수치다.

또 면세점은 순매출 9339억 원, 영업손실 198억 원을 기록할 것으로 추정했다. 전년 대비 순매출은 50% 상승, 영업손실은 457억 원 개선되는 수치다.

이지영 NH투자증권 연구원은 “여의도 백화점 오픈 등으로 백화점부문 매출은 두 자릿수 성장을 기대하며 신종 코로나바이러스 감염증(코로나19) 기저효과로 수익성도 큰 폭 개선이 전망된다”고 분석했다.

이어 그는 “면세점은 올해 수입 화장품의 브랜드 라인업을 확대하고 수익성 위주로 경영하겠다는 입장”이라며 “백화점과 면세 모두 턴어라운드 폭이 클 것으로 기대한다”고 말했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)