(자료=한화투자증권)

한화투자증권은 대한항공에 대해 5일 화물호조 수혜를 기반으로 실적 차별화에 대한 재평가가 필요한 시점이라며 투자의견 '매수'를 유지하고, 목표가 3만5000원으로 상향 조정했다.

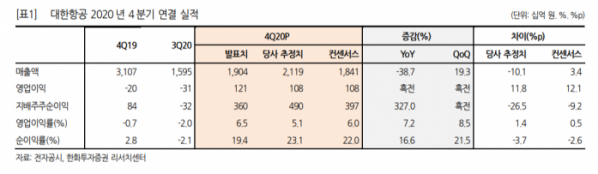

김유혁 연구원은 "4분기 연결 영업이익은 1212억 원으로 전년 동기 대비 흑자전환하며 시장기대치를 웃돌았다"며 "여객 실적은 부진했지만, 화물사업부 실적호조가 전사 이익개선을 견인했다"고 분석했다.

김 연구원은 "올해 물동량은 2019년 수준으로 회복할 것으로 기대되는 한편 여객 부진에 따라 여객기 내 화물칸 활용(Belly cargo) 공백이 연말까지 이어질 것으로 보인다"며 "백신 공급과정에서 3~6% 수요증가 효과도 기대돼 화물 부문 성장 구간에서 시장 재평가가 가능할 전망이다"고 내다봤다.

그는 "화물 호조의 수혜를 누리지 못하는 대다수 경쟁사들은 대규모 영업적자를 기록하며 내년까지 사업 축소가 불가피한 상황이다"며 "대한항공은 여객수요 회복구간에서 공급을 빠르게 늘리며 시장점유율 확대를 도모할 것으로 보인다"고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)